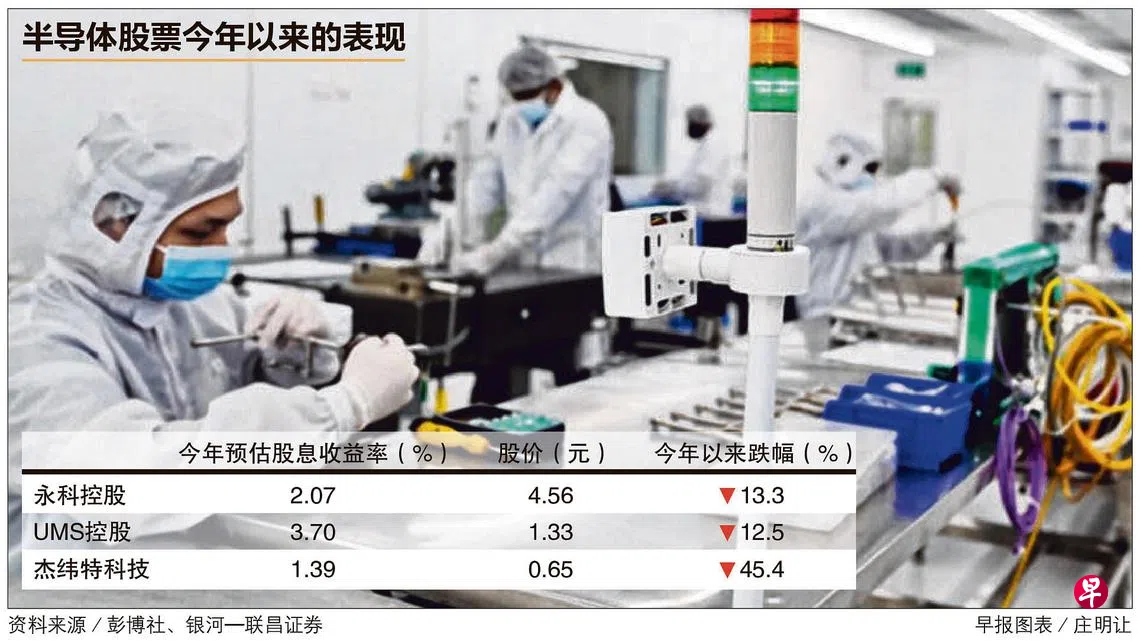

分析师指出,本地半导体上市公司在2023年的预估本益比为10.2倍,比马来西亚同行低了48.5%,这是不合理的。不过,本地半导体上市公司2022年的净利同比增长预计可达31.2%,远高于马国同行的18.3%。

新加坡半导体上市公司估值从本益比来看,比马来西亚同个领域的上市公司低了近半,但分析师认为这是不合理的,并预计本地上市半导体企业今年的净利增长会比邻国同行高出许多。

银河—联昌证券(CGS-CIMB)分析师唐文忠在一份报告中指出,新马两地半导体上市公司之间的估值差异,可能是因不同的市场动态和马国有更多的挂牌半导体公司所造成。