通货膨胀是保险领域的一大关注,通胀影响经济表现进而导致今年全球的实际保险费预计将减少约0.2%,而行业的内在和外在汇聚因素也导致行业近年的表现欠佳。

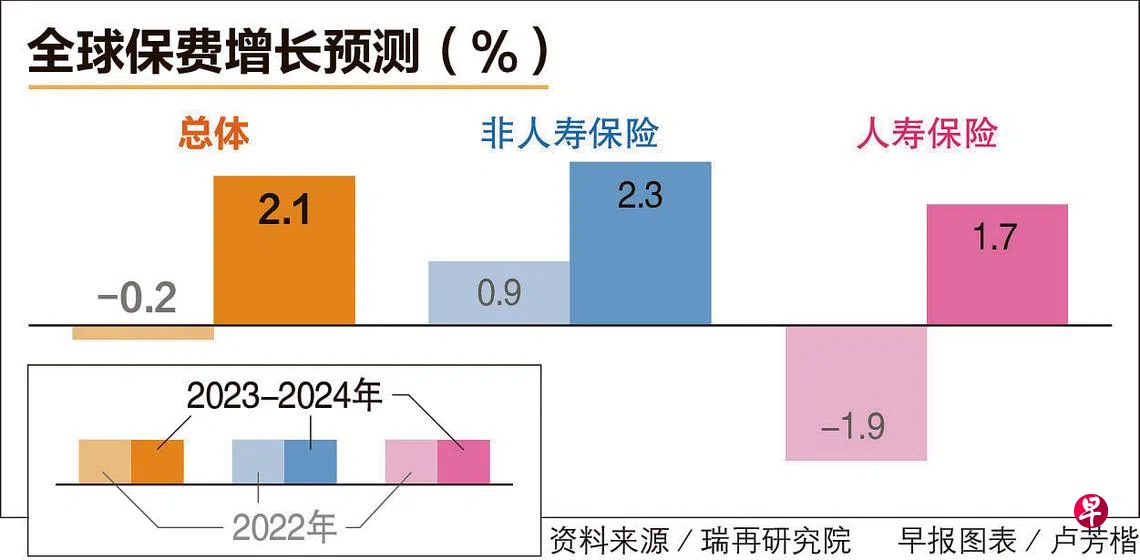

瑞再研究院(Swiss Re Institute)星期四(11月17日)发布的报告指2022年全球通货膨胀情况严峻,影响了全球保费收入,预计今年全球的实际保费将萎缩0.2%,当中,亚太区的萎缩幅度要比其他地区来得高。报告预估,亚太区今年的实际保费将萎缩3.9%,以保单类别来看,人寿保险的降幅达6%,非人寿保险则有2.2%的增长。

咨询公司麦肯锡(McKinsey & Co)则在另一份报告中指出,一系列因素汇合影响了保险业在近年的表现,过去20年,全球保费增长落后经济发展步伐。美国和欧洲的过去20年的名义国内生产总值年复合增长4%,但保费的年复合增长却只有2%,亚洲(不包括日本)的经济年复合增长率达10%,保费增幅却只有3%。

根据瑞再研究院,中国今年的非人寿保险占发展中市场保费的60%,贡献最显著。研究预测,中国保险业在未来两年实际增长将达4%和5.8%,分别在2023年和2024年占全球保费实际增长0.4和0.5个百分点。发展中的亚洲(不包括中国)明后年的实际保费增长预计强劲,平均可达7.3%。

持续着的通胀压力虽然预料有所缓解,以及动荡不安的金融市场将继续对保费增长和盈利能力造成负担;研究预计下来两年的保费,每年的平均增长是2.1%,低于趋势增长率。

报告预测,未来几年商业险将比个人险(不包括健康险)扩张更多。商业险的保费在2022年预测增长3.3%,2023年的增长达3.7%。反观,全球个人险的保费因为先进市场的汽车保险表现不如预期而在今年缩小0.7%;2023年的增长预测是1.8%。

另外,麦肯锡的报告也指人寿保险公司在资本市场的相关性减低了。缺乏回报、增长缓慢、收益波动大、风险和回报来源不具透明度,以及个别保险公司的绩效缺乏流动性都导致人寿保险业逐渐失去与投资者的相关性。虽然发展中区域呈增长机会,但地缘政治风险、不友善的条例和客户特定需求等因素,促使保险公司重新审视进入新市场的决定。