分析师认为,全球和本地经济预计放缓,避险情绪升温,今年发行附加股活动的前景可能会保持疲软。

全球中央银行不断收紧货币政策,经济前景疲弱,投资者承担风险的意愿降低,导致本地上市公司发售附加股的集资总额在去年下跌42.5%。

分析师认为,全球和本地经济预计放缓,避险情绪升温,今年发行附加股活动的前景可能会保持疲软。

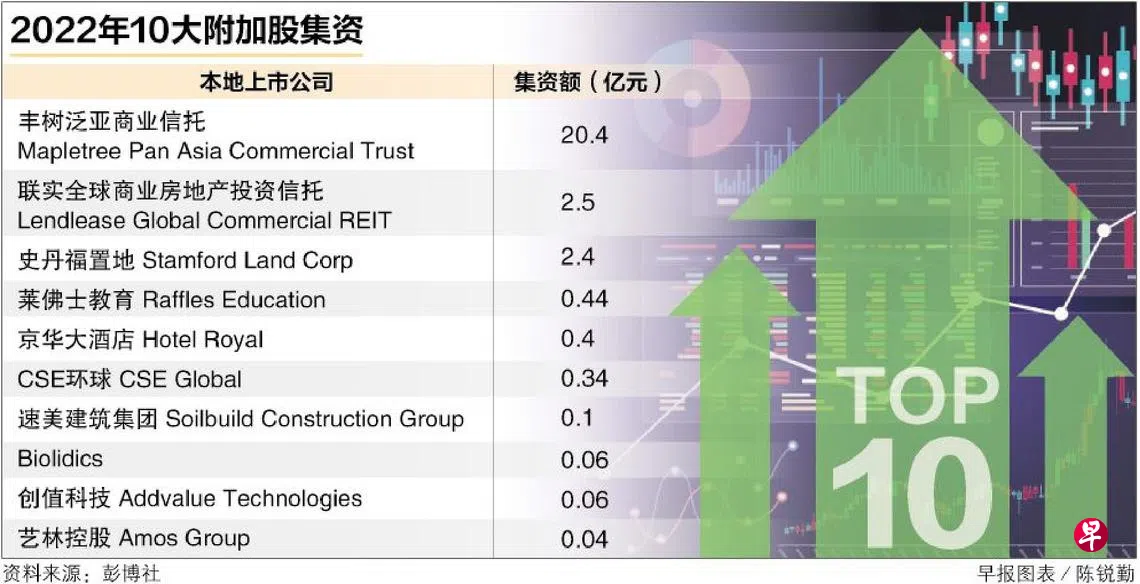

彭博社的数据显示,本地附加股发行活动去年的集资额约26亿8000万元,低于2021年的46亿6200万元。其中,丰树泛亚商业信托(Mapletree Pan Asia Commercial Trust)的集资金额最高,共筹集20亿4000万元。

IG市场策略师叶俊荣接受《联合早报》访问时指出,从除权日来看,去年总共有13家公司发行附加股,少于于前年的22家。

他解释,附加股发行活动减少的其中一个原因可能是经济前景的变化。“2021年是从冠病大流行中强劲复苏的一年,这让投资者更有信心承担更多风险。”因此,附加股对投资者而言可能更具吸引力。

2021年的收益率低,股票对投资者来说更具吸引力,促使投资者愿意接受估值更高的股票。因此,企业可从发售附加股中获得更多收益。

进入2022年,央行不断收紧货币政策,给经济前景增添不确定因素,因此企业在展开附加股发行活动时可能更谨慎。“公司在发售附加股时给予折扣的空间可能有限,因此降低了融资活动的吸引力。”

FSMOne.com研究及投资组合管理部研究分析员郑博崙受访时说:“由于全球和本地经济预计放缓,避险情绪升温,今年附加股发行活动的前景可能会保持疲软。

“没有稳健的资产负债表来抵御风暴或业务恶化情况的公司,可能被迫以低估值在私人或公开市场集资。”

叶俊荣说,企业的资产负债表将面对考验,因为融资成本明显飙升。

他认为,发售附加股仍是良好的集资渠道,但企业要吸引投资者可能需要付出更多努力,尤其是在经济状况不像以前那么乐观,以及投资者可能对公司筹集额外资金的原因更敏感的情况下。

无法借到更多钱、陷入困境的公司通常会通过发售附加股来偿还债务。资产负债表稳健的公司也可能通过发行附加股筹集资金,用作收购竞争对手或开设新设施。

辉立证券研究部高级投资分析师蔡栋梁也不看好附加股发行活动今年的展望。他说,资金成本高,发行股票和债务变得更加昂贵。这意味着公司将须依赖内部现金流。

他说:“市场依旧疲软,央行预计在今年进一步加息,具吸引力以及对股东有增值作用的发行附加股计划,才能吸引投资者的目光。否则,投资者宁愿将资金存放在利率更高的新加坡政府国库券(T-bills)。”