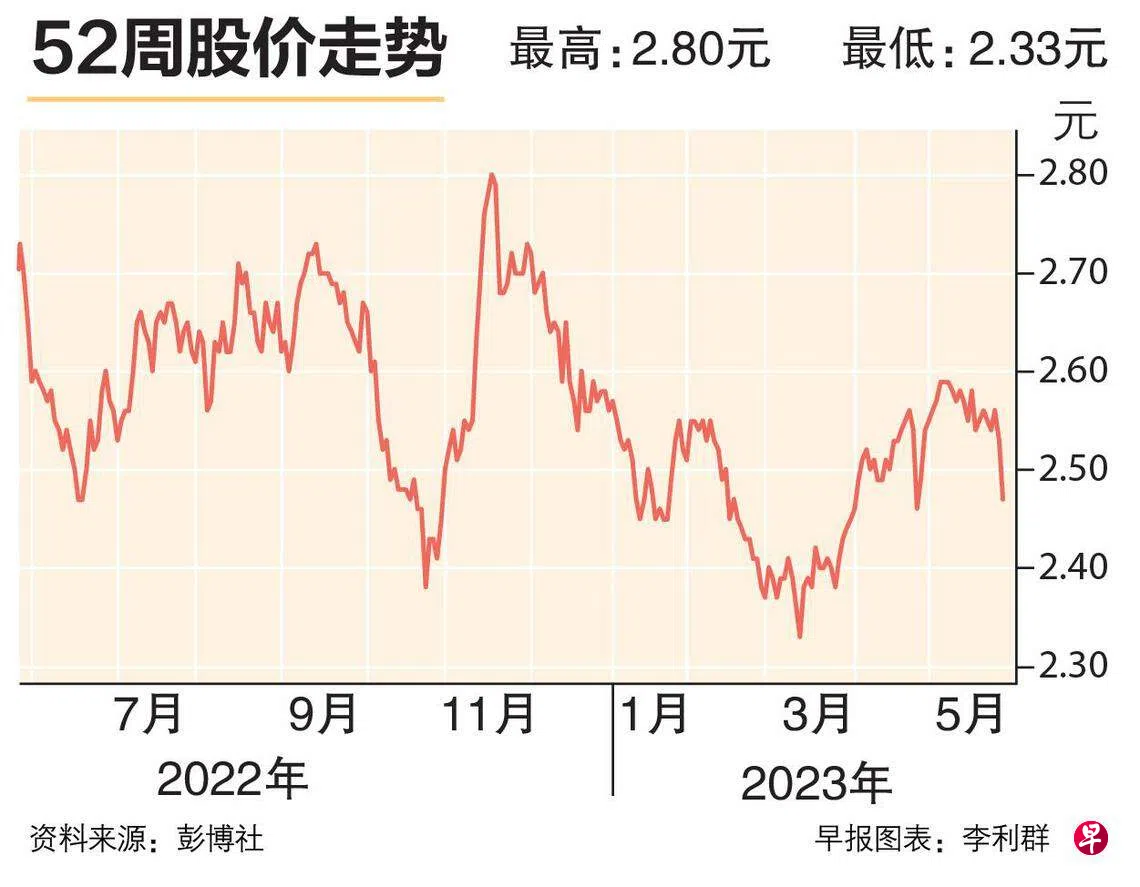

新电信 (Singtel)

尽管集团每股派息是自2019财年以来最高,澳元疲弱导致集团2023财年的业绩未达标。集团2023财年的资本回报率(ROIC)从上财年的7.3%升至8.3%,管理层为中期设定了新的低双位数目标。

到目前为止,集团的资产再循环取得超过60亿元的盈余,我们看到更多现金回流的空间。例如,管理层预计通过脱售更多资产取得额外60亿元的收益,也有打算脱售数据中心和卫星等基础设施资产。集团面临的主要风险包括竞争、外汇疲软和弱于预期的盈利。

新电信 (Singtel)

尽管集团每股派息是自2019财年以来最高,澳元疲弱导致集团2023财年的业绩未达标。集团2023财年的资本回报率(ROIC)从上财年的7.3%升至8.3%,管理层为中期设定了新的低双位数目标。

到目前为止,集团的资产再循环取得超过60亿元的盈余,我们看到更多现金回流的空间。例如,管理层预计通过脱售更多资产取得额外60亿元的收益,也有打算脱售数据中心和卫星等基础设施资产。集团面临的主要风险包括竞争、外汇疲软和弱于预期的盈利。