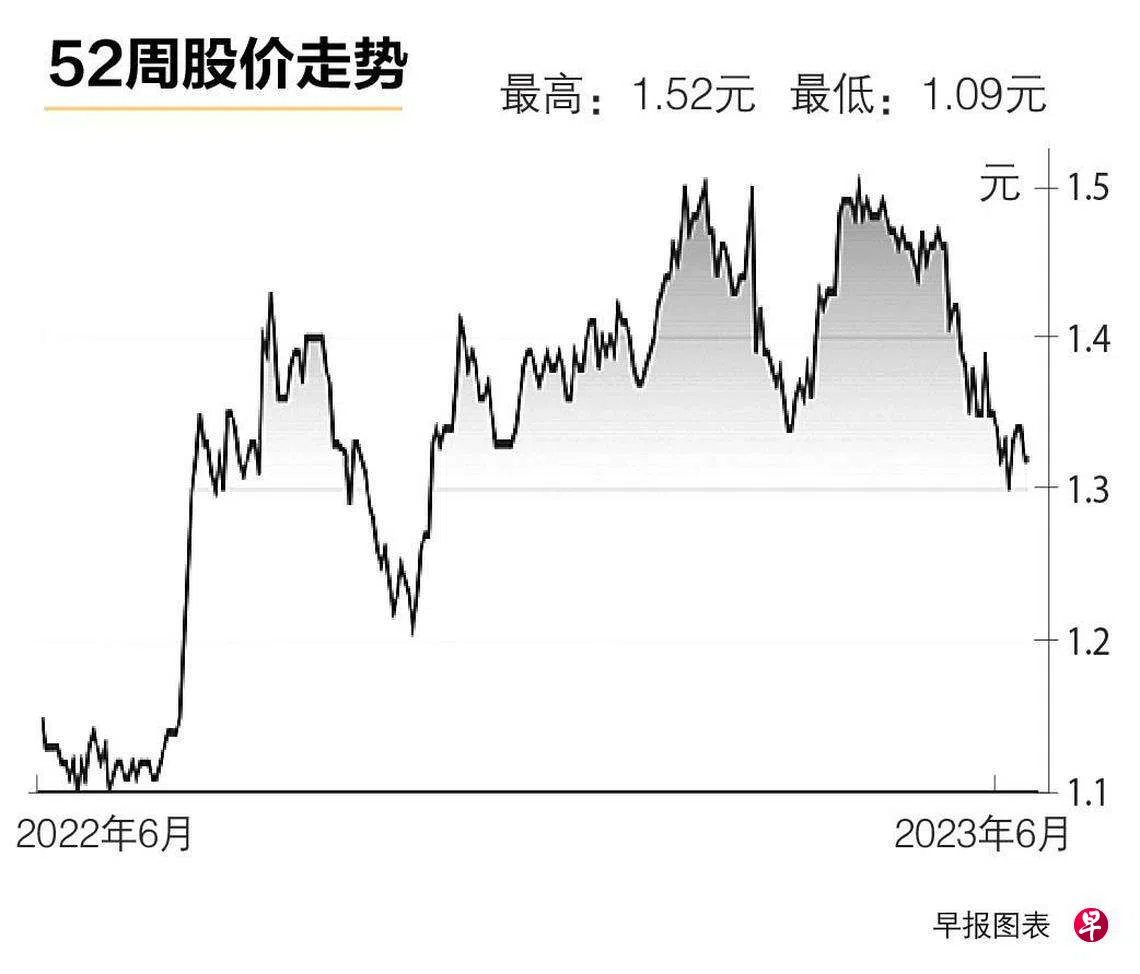

莱佛士医疗集团(Raffles Medical Group)

目前,新加坡已经出现医疗游客的回归,在下半年中国游客涌入之时,这一数字或会继续上升,相对于本地其他私营医疗机构,莱佛士医疗的定价具竞争性,会在未来12个月内帮助它吸引更多外国病患。

疫情前,公司已在中国扩展业务。随着中国疫情防控政策放松,它在中国的营收在未来几年有望快速增长。公司最近还在海南开设了一个辅助生殖治疗中心,在中国人口迅速老龄化之际,该项目可从中国最近放宽的独生子女政策中受益。

莱佛士医疗集团(Raffles Medical Group)

目前,新加坡已经出现医疗游客的回归,在下半年中国游客涌入之时,这一数字或会继续上升,相对于本地其他私营医疗机构,莱佛士医疗的定价具竞争性,会在未来12个月内帮助它吸引更多外国病患。

疫情前,公司已在中国扩展业务。随着中国疫情防控政策放松,它在中国的营收在未来几年有望快速增长。公司最近还在海南开设了一个辅助生殖治疗中心,在中国人口迅速老龄化之际,该项目可从中国最近放宽的独生子女政策中受益。