星期三(7月26日)公布的《2022/23政府投资组合管理报告》,截至2023年3月底的20年里,在抵消全球通胀影响后,GIC取得4.6%的年化实际回报率,高于上财年的4.2%。 (路透社)")

虽然过去一年市场环境疲弱,新加坡政府投资公司投资组合的20年实际回报率升至2015年以来的最高水平,高于全球通货膨胀水平。不过,在通胀居高不下和地缘政治风险持续的背景下,接下来的回报展望料具挑战。

根据新加坡政府投资公司(GIC)星期三(7月26日)公布的《2022/23政府投资组合管理报告》,截至2023年3月底的20年里,在抵消全球通胀影响后,GIC取得4.6%的年化实际回报率,高于上财年的4.2%。这是自2015年以来的最高水平,当时的20年实际回报率为4.9%。

配合报告发布,GIC首席执行官林昭杰星期二(25日)在记者会上解释说,每年计算20年实际回报率时,最新的年份加入计算,并剔除一个年份。由于这财年剔除的一年表现非常疲弱,过去20年的平均回报率有所改善。

今年的计算剔除了2002年4月至2003年3月的表现,这期间市场刚走出互联网泡沫,复苏尤为疲弱。

与此同时,2022/23财年的回报较好,是因为GIC采取多元化投资组合和谨慎投资的立场,有助于缓冲去年市场调整带来的冲击。

GIC不发布个别年份的回报率。它于星期三发布的回报率,是2003年4月至2023年3月这20年间的平均表现。

以美元计算,GIC过去20年取得6.9%的年化名义回报率,略低于上财年的7%。过去10年和五年的年化名义回报率分别为5.1%和3.7%。

展望未来,GIC对投资前景保持谨慎。林昭杰说:“不论是地缘政治还是利率更高和其他诸多不稳定因素,逆风相当多。有鉴于此,我认为最好是假设回报展望将具挑战性。”

他指出,去年对大部分资产类别而言都是非常疲弱的一年,金融市场并不在最佳状态。

高利率水平和生成式人工智能两大趋势带来改变

此外,高利率水平持续更久以及生成式(generative)人工智能造成冲击,这两大趋势可能给投资环境带来颠覆性改变。

林昭杰在报告中指出,尽管资本价格更高有利于长期投资者,但过渡到利率更高的环境,会让许多企业和国家陷入困境。“那些依赖非常低利率的商业模式必须做出重大调整,并且有时是痛苦的调整。它们的可行性甚至可能受到质疑。”

另一方面,生成式人工智能的崛起意味着企业必须在不久的将来适应新趋势,但其中也有机遇可寻。

提高私募股权投资比率

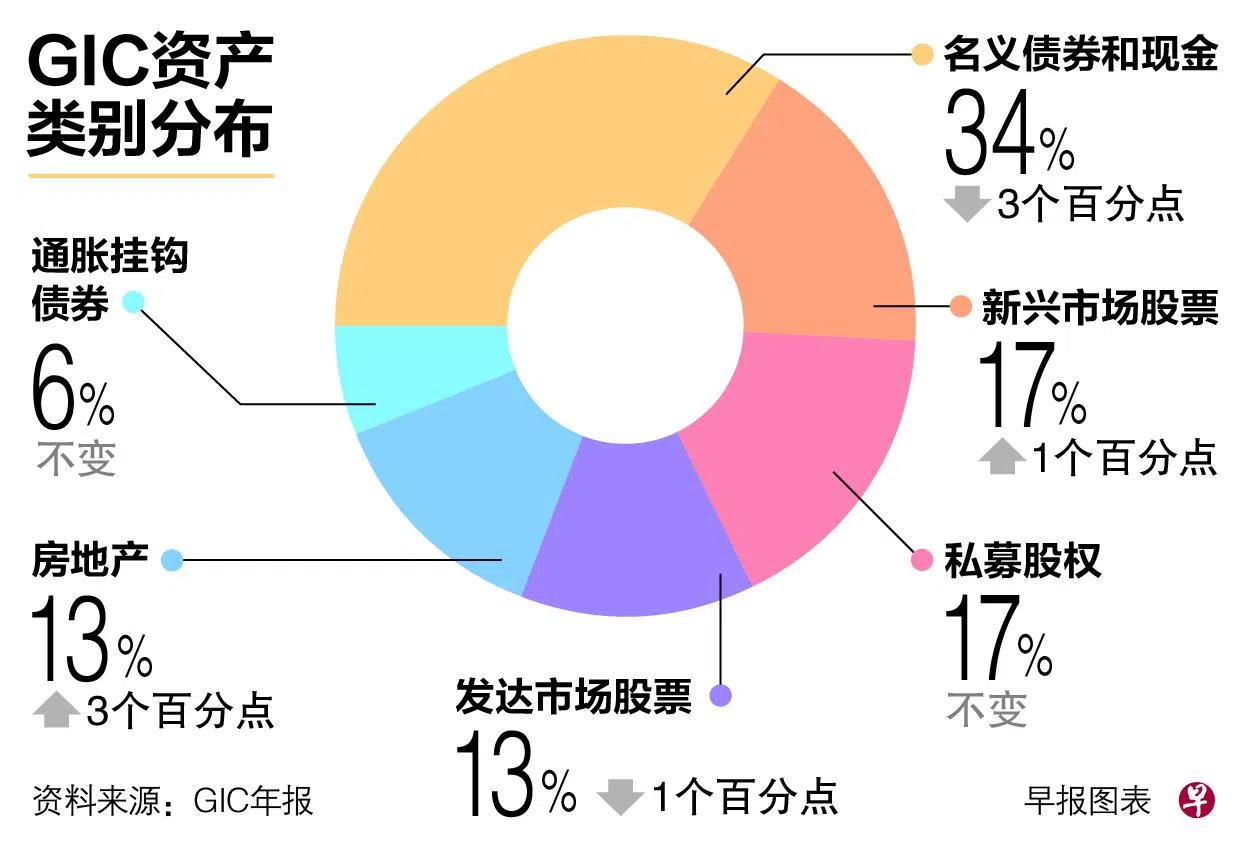

截至今年3月底,GIC的私募股权投资占比维持在17%,债券和现金占比34%,比一年前减少三个百分点,房地产投资上升三个百分点至13%。

在2022/23财年,GIC的政策投资组合(Policy Portfolio)提高了私募股权占投资组合的比率范围,从之前的11%至15%增至13%至17%。债券和现金的占比则下降,从之前的25%至30%,减至24%至28%。这反映GIC过去数年逐步增加在私募股权的投资曝险,显示GIC寻求私募股权投资机会的能力改善。

美国仍是最大投资市场 但看好中国潜能

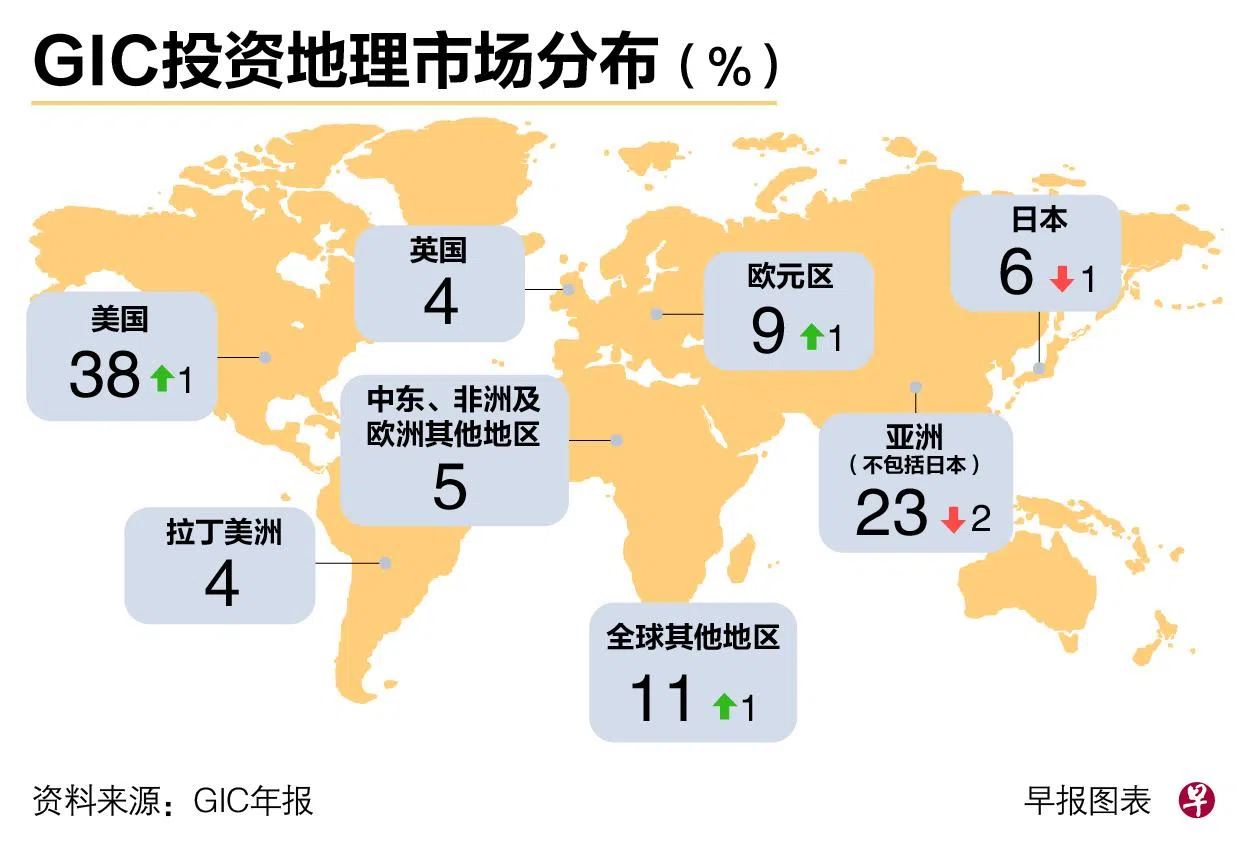

以地理市场来看,美国依旧是GIC的最大投资市场,在美投资约占投资组合的38%,稍微高于前个财年的37%。投资组合中有6%在日本,另有23%来自其他亚洲市场。

尽管中国经济放缓,林昭杰依旧看好中国的增长潜能。他说:“GIC进军中国已有很长一段时间,我们在北京和上海都有当地团队。我们仍看到在中国部署资金的机遇。”

他指出,随着中国经济出现变化,投资组合也会改变。例如,不论是电池或再生能源领域,中国的绿色行业发展走在全球前端,可带来良好的回报展望。此外,从定价来看,中国的资产估值未达到过度水平,为投资者大大加分。