世界各地的政府和企业都提出了净零目标。要实现净零排放,转型金融扮演举足轻重的角色,其中发行债券被视为是最主要的融资方式,目前以中国和日本最积极发行转型债券。

相较于绿色和可持续发展融资侧重绿色和环保项目,转型融资主要是为排放密集型的行业提供资金,助它们过渡和转型到绿色的未来。

根据二十国集团(G20)去年发布的《G20转型金融框架》,转型融资工具包括贷款和债券、股票相关,以及缓冲风险的产品。

经济合作与发展组织(OECD)也在去年发布了一份转型融资指南,以确保企业的气候转型计划是可信的。

OECD在指南里指出,该组织分析了一些明确标识、在市场上销售或根据文献分析,普遍被视为是转型融资的工具。结果显示,大部分转型融资是通过固定收益,尤其是与可持续发展挂钩的债券(SLB)和贷款来提供。

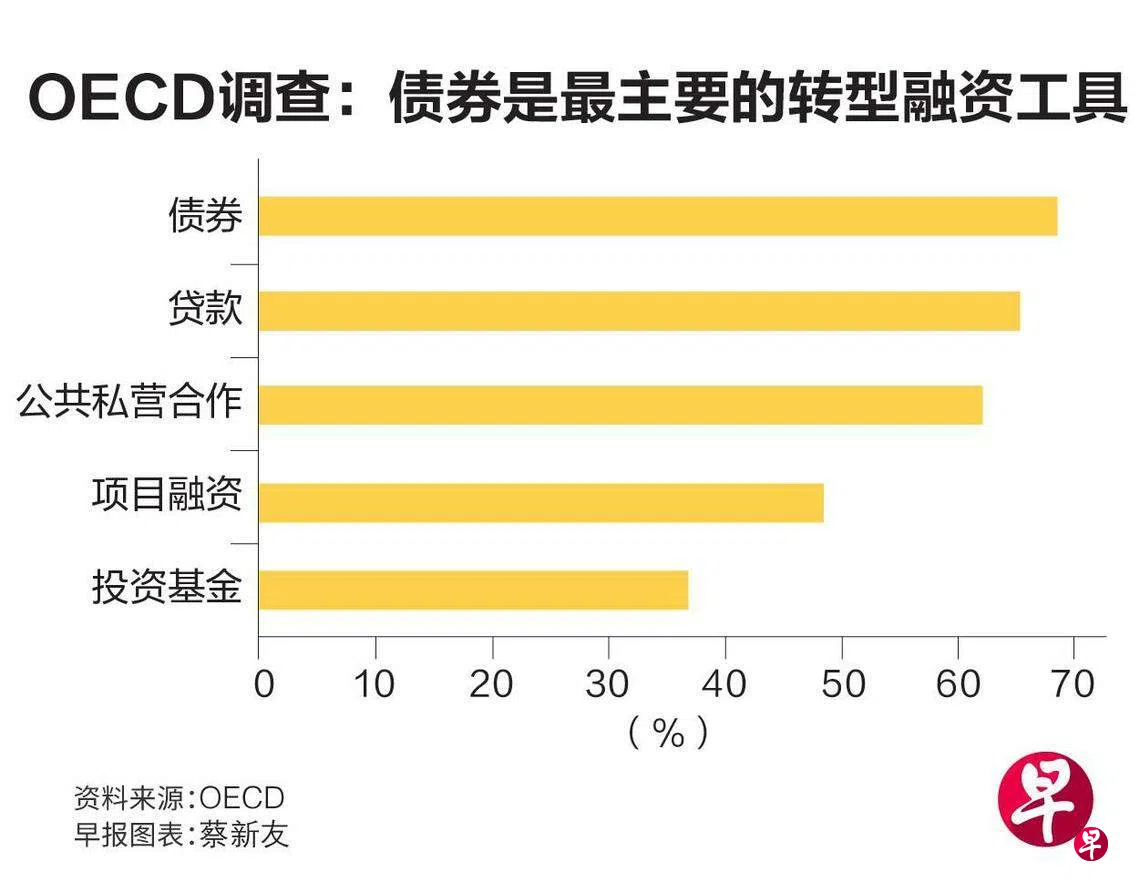

OECD向市场人士进行的调查发现,半数以上受访者指出,债券、贷款、混合融资或公共私营合作(PPP),将扮演最主要的角色。

只有13%受访者认为,股票相关工具是重要的融资方式,其中8%指出,私募股权和风险资本将是最常用的工具,仅5%选择上市股票。选择保险产品的受访者也只有5%。

转型债券缺统一标准 上半年发行量少五成

尽管市场看好债券是推动国家和企业过渡到净零排放的主要融资工具,也有企业和组织发行了转型债券(transition bonds),市场仍缺乏针对这项融资工具的统一标准。

国际资本市场协会(ICMA)认为,任何支持企业和组织气候转型策略和去碳化的债券,包括绿色债券、可持续发展债券或可持续发展挂钩债券,都可被视为转型债券。

气候债券倡议组织(The Climate Bonds Initiative,简称CBI)却认为,有必要为转型债券制定标准。

根据CBI,债券收益用来资助非低碳或非零排放的经济活动或企业去碳化,可被视为转型债券。

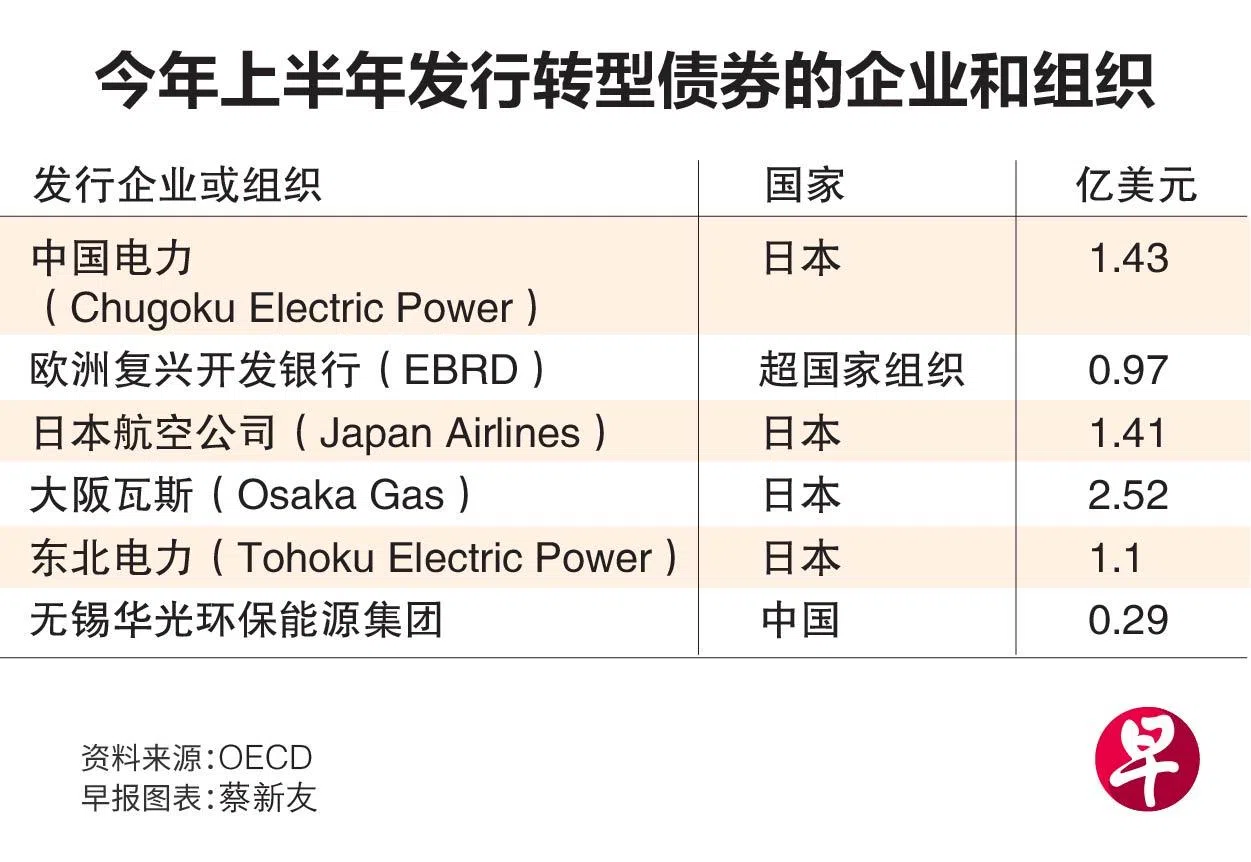

CBI统计,今年上半年转型债券的发行额只有7亿7260万美元(约10亿5270万新元),较去年上半年的20亿美元,减少了61%。

上半年转型债券的发行量从去年同期的21只,减少至10只,且集中来自中国、日本和欧洲复兴开发银行(EBRD)。

CBI认为,国际缺乏统一标准是导致发行量减少的主因。而日本和中国政府针对难减排(hard to abate)行业有清晰的政策支持,是企业发行转型债券的驱动力。

华侨银行研究部环境、社会和治理(ESG)分析师王淑仪接受《联合早报》访问时指出,缺乏国际标准促使有意发债集资的企业和组织宁愿使用现有的工具融资,例如可持续发展挂钩债券。

王淑仪说,可持续发展挂钩债券的收益不必用在事先已决定好的项目,更具弹性。“但一些SLB挂钩的气候转型目标薄弱或完全不相关,因此存在‘漂绿’的疑虑。”