,交易量则减少1%,显示并购的平均交易额大减。 (档案照片)")

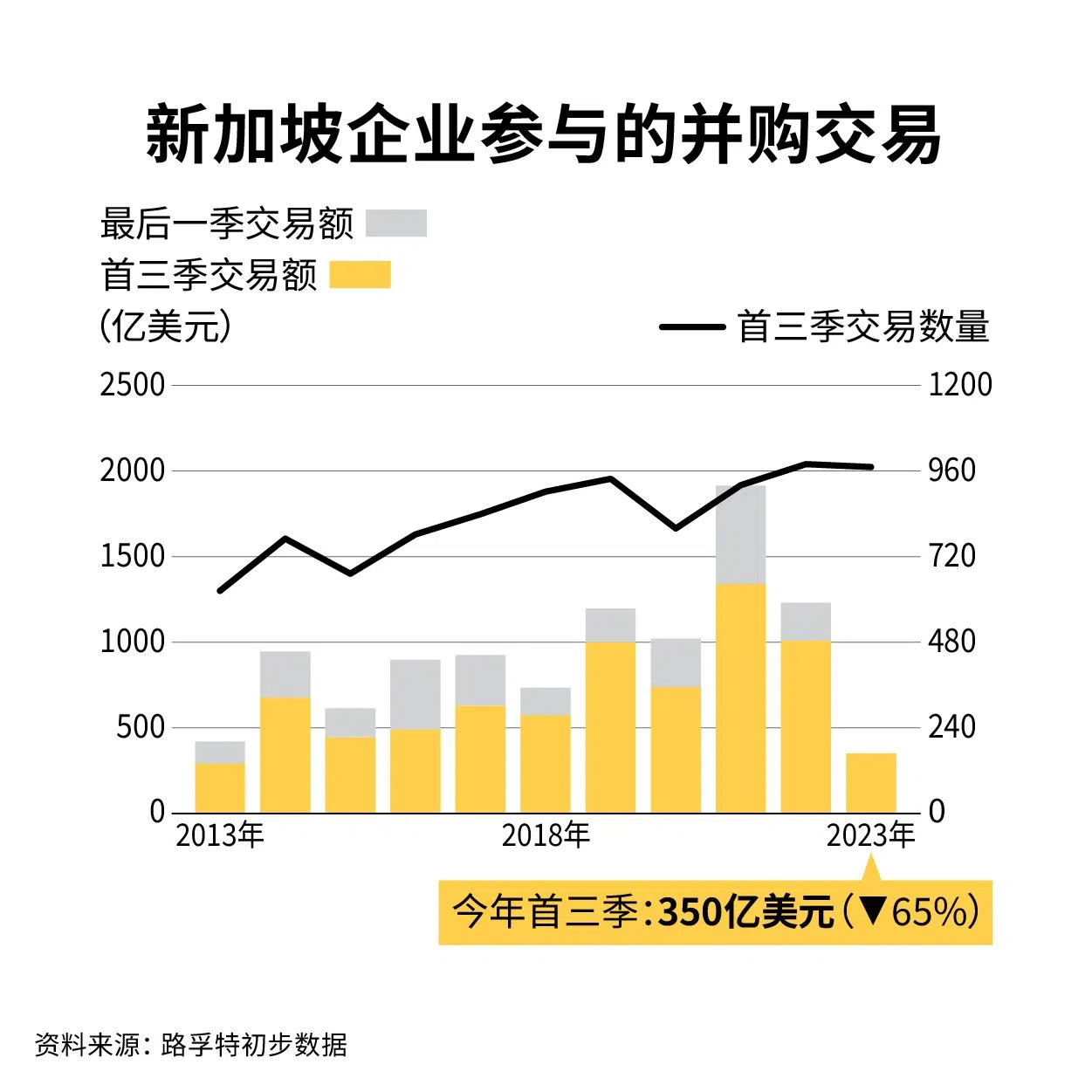

利率高企和经济放缓的背景下,新加坡今年首九个月的并购交易总额大跌65%,为2013年以来同期的最低水平。

金融数据科技公司路孚特(Refinitiv)星期一(9月25日)公布的初步数据显示,今年迄今有新加坡企业参与的并购交易额为350亿美元(约478亿新元),交易量则减少1%,显示并购的平均交易额大减。

同时,债务资本市场交易额下滑28%,创2015年来最低。股权和与股权相关的发行总额则取得5%的增长。

路孚特的数据显示,今年以来新加坡企业为收购对象的并购交易量虽增加13%,但总额同比跌70%,为102亿美元,创十年来最低。

以交易额来看,金融业占今年迄今涉及新加坡企业为目标的并购的35%,占比最高。交易数量最多的是高科技行业。

FSMOne.com研究及投资组合管理部高级研究分析员柯乐伊接受《联合早报》访问时说,并购交易大跌,可能是因为市场不确定因素持续,融资成本上升、地缘政治紧张局势引发的波动,以及对全球经济衰退的担忧导致交易下降。

伦敦证券交易所交易信息部高级经理琼斯(Lucille Jones)受访时说,过去18个月全球的交易环境显著变化。2021年开始的董事会信心和乐观情绪一直延续到2022年初,但随着企业面临一系列挑战,这种信心和乐观情绪逐渐消退,并购交易也大幅放缓。利率急剧上升、对整体经济的担忧、更严格的反垄断执法,以及地缘政治紧张局势,都是阻碍风险投资的因素。

根据路孚特的报告,今年来本地最大宗并购是总部位于新加坡的特殊目的收购公司(SPAC)L Catterton Asia Acquisition Corp收购中国豪华电动车制造商路特斯科技(Lotus Tech),让后者在纳斯达克交易所上市,交易总值54亿美元。

以新加坡企业为目标的最大宗并购是本月刚宣布的一项交易,环球投资公司KKR以11亿新元的价格收购新电信旗下区域数据中心业务ST Dynamo Investment的20%股权。

展望并购前景,柯乐伊认为,市场不确定因素持续,很难预测交易何时回暖。不过她说,资金雄厚的公司仍会开展对长期业务战略重要的并购交易。

她预计高科技行业有可能出现反弹,因为人工智能(AI)热潮和5G等科技趋势将为该行业带来更多需求。金融业并购交易同比下降47%后,也可能反弹。

债务资本市场方面,今年来共有42个由新加坡企业发行的债券上市,去年同期有68个。

其中,本地金融机构共融资107亿美元,占市场总额的64%。政府与机构的债务发行占22%,融资总额达36亿美元。

今年来最大规模的债券发行是我国政府于8月24日发行的50年期绿色新加坡政府基础建设债券(Green SGS(Infra)),发行规模为28亿新元。其次是2月淡马锡通过子公司Temasek Financial (I)发行的15亿欧元(约22亿新元)债券。

本地企业股本融资主要来自后续融资

虽然本地企业股本市场融资额增长,但主要来自后续融资(follow-on),占了88%,可转换债券和首次公开售股(IPO)分别占10%和2%。

今年来共有八家公司IPO,这包括本地企业在海外的IPO。规模最大的是本地餐饮集团友记集团(YKGI)在凯利板挂牌,筹资1655万新元;其次是房地产科技公司Ohmyhome在纳斯达克上市,融资1120万美元。

整体资本市场的低迷表现,导致本地投资银行收费同比下滑20%。

数据显示,星展集团以7360万美元的投行收入占据榜首,占所有本地投行收入的13%,但比去年同期减少13%。其次是摩根大通(JP Morgan)和美国银行证券(BofA Securities),分别占约11%。