")

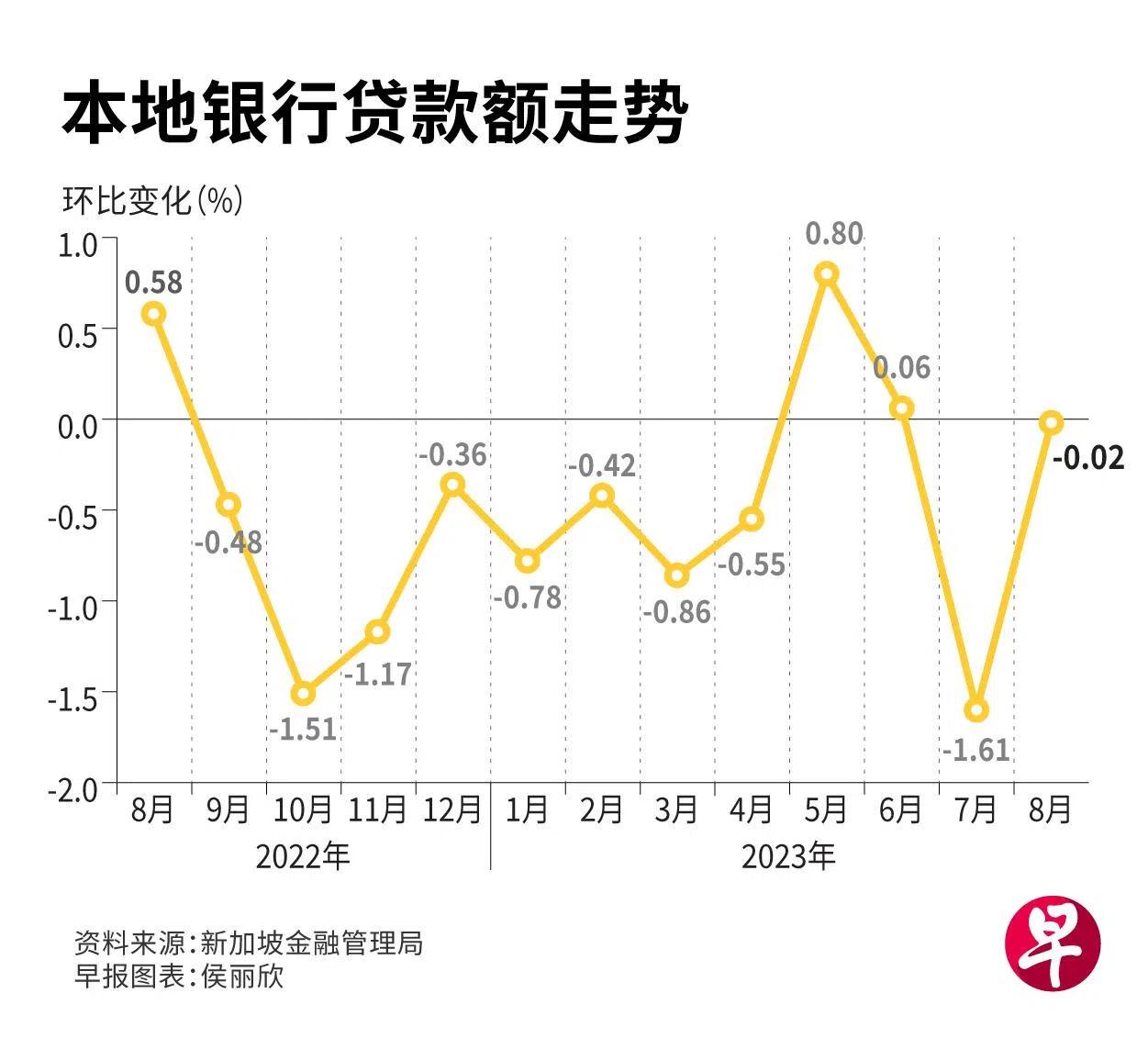

本地银行8月份为企业和消费者提供的贷款总共大约7863亿元,环比稍微下跌0.02%,连续第二个月下滑。

新加坡金融管理局星期五(9月29日)公布的预估数据显示,占贷款总额大约六成的商业贷款为4760亿元,环比下跌0.22%。若同7月份的2.55%跌幅比较,跌幅有所收窄。

占商业贷款最多的建筑与建设业贷款达到1693亿元,比7月份少了0.05%。

占比第二高的金融与保险业贷款却环比增加1.81%至1243亿元,与前个月的2.44%跌幅形成对比。

8月份消费者贷款也有所增加,总额环比上升0.28%至3103亿元。所有贷款组别全面上涨,其中占消费者贷款高达七成的房屋和过渡贷款环比增加0.2%,达到2233亿元。

信用卡贷款连续第五个月取得环比增长,8月份环比上升1.92%达135亿元。

与去年同期相比,8月银行贷款总额下滑6.7%;商业贷款同比下降9.69%;消费者贷款同比减少1.73%。

华侨银行首席经济师林秀心接受《联合早报》访问时说:“本地商业贷款已经连续第二个月环比下跌,主要受到交通业、仓储业、通讯业和一般商业领域的贷款下滑拖累,显示实际经济活动上升趋势放缓。反之,本地消费者贷款在8月出现环比反弹,因为住房、过渡贷款,以及信用卡贷款持续扩张。”

贷款利率维持在高位已有一段时间,导致贷款成本上升。

分析:净利息收益率创新高抵消贷款跌幅 银行股仍可投资

辉立证券研究高级投资分析师谭鉫澄受访时说,贷款额增速放缓在预料之中,因为消费者已真正感受到较高贷款利率带来的压力。不过,下跌幅度有所收窄,7月份的总贷款额和商业贷款环比跌幅分别为1.61%和2.55%。

他说:“银行早已预料到贷款增速会放缓,并且因此修订贷款增长预期,三家本地银行都预测2023财年的贷款增幅会是较低的单位数。”

他认为,银行股依然是值得投资的股票,因为贷款只是银行多项业务的其中一项。虽然利率高涨影响贷款业务,但银行的净利息收益率(NIM)仍不断创下新高,抵消贷款的跌幅。