达辉(Delfi)

建议:买入

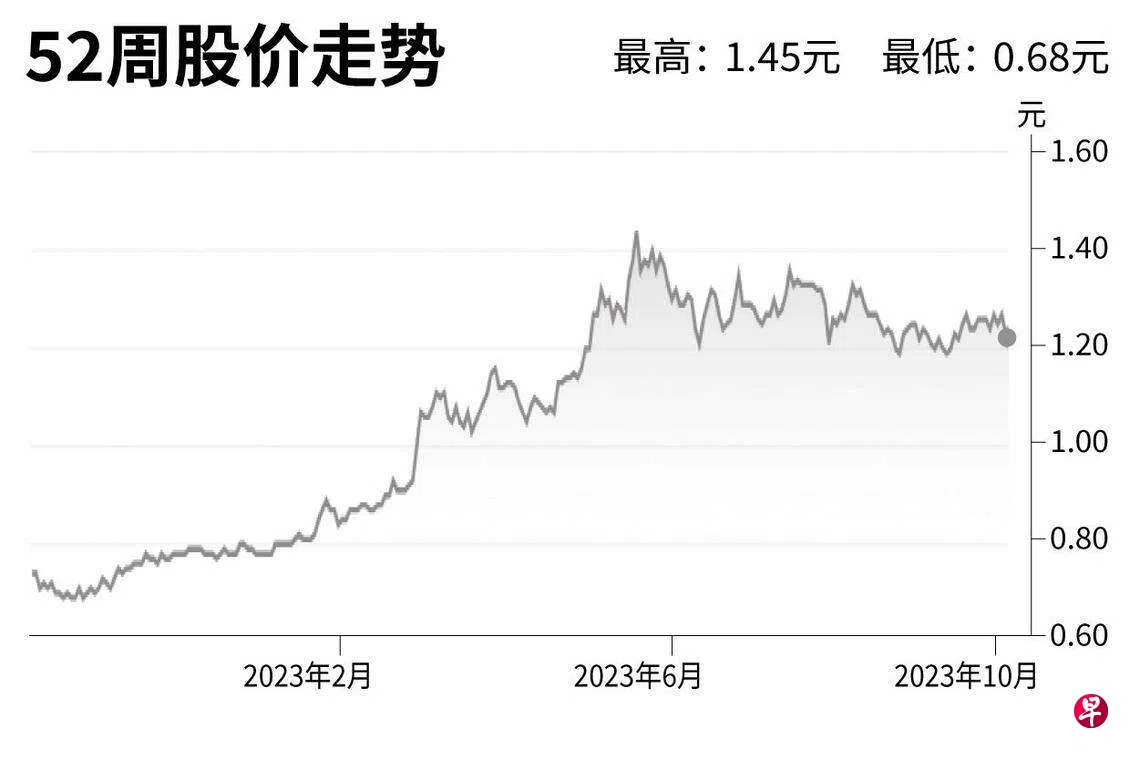

目标价:1.65元

闭市价:1.22元(-0.81%)

达辉是印度尼西亚领先的巧克力糖果制造商,市场份额为45%至50%。我们预计这家公司在2022到2025财年的盈利年复合增长率为13%。考虑到达辉在印尼的市场渗透率、分销网络和市场领导地位,它可能会成为潜在的收购目标。

达辉受益于印尼的中产阶级扩大和可支配收入增加,印尼拥有强劲的人口结构和经济增长潜力。我们预计,印尼在2023和2024年的国内生产总值(GDP)增长率分别为5.1%和4.5%。根据Statista的数据,印尼2023年的巧克力糖果营收将达到223亿美元(约306亿新元)。在2023到2028年间,这一数字将以7.4%的年复合增长率增长。

印尼市场为达辉的营收贡献约66%的份额。(兴业银行)