吉宝房地产信托(Keppel REIT)

建议:买入

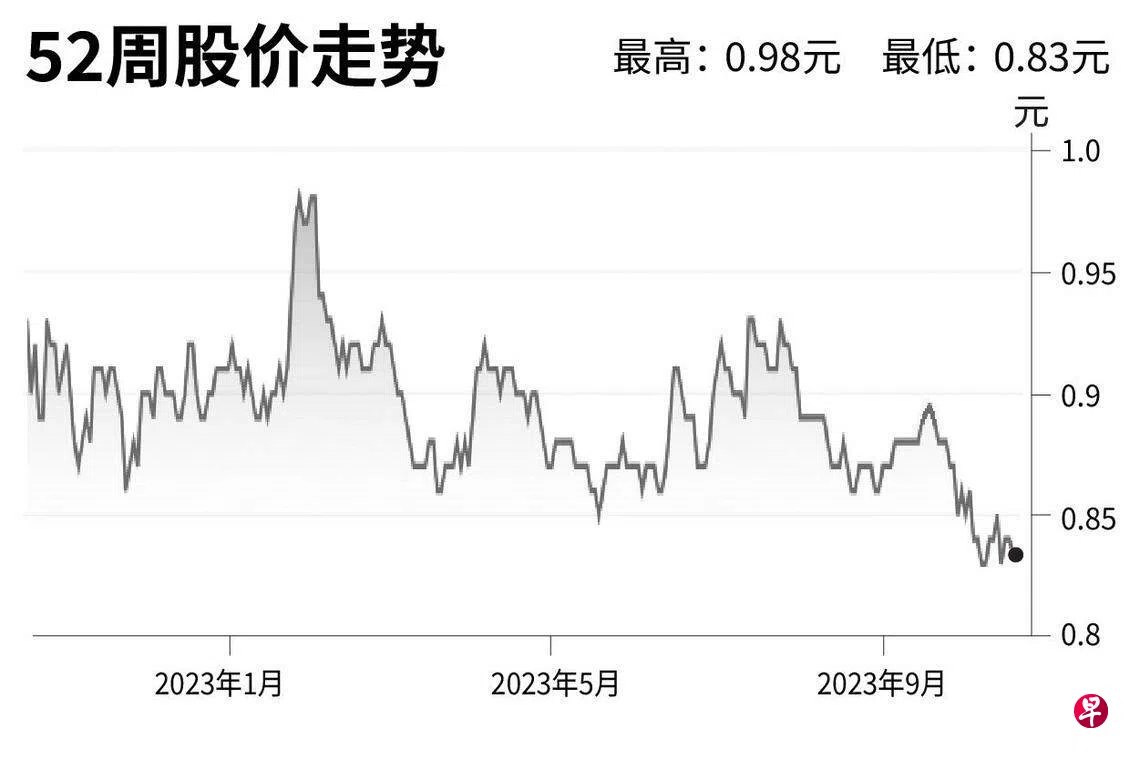

目标价:1元

闭市价:0.835元(-0.6%)

吉宝房地产信托在2023财年首九个月的可派发收入同比下跌1.1%至1亿6360万元,达到我们全年预测的74%。第三季可派发收入同比下跌0.5%,但环比增长1.5%。

各个主要房地产的租用率在良好租赁增长势头的带动下相继上升,而且持续取得良好的租金调升率。可是借贷成本上升导致可派发收入下滑。

管理公司依旧把工作焦点,放在积极管理房地产组合及资本。

我们下调每单位派息预测,并把以股息折现模式(DDM)计算而得的目标价下调5%至1元。我们维持“买入”评级,因为收益率可达7%,而且我们认为2023财年的0.7倍市账率是合理的。(马来亚银行证券研究)