")

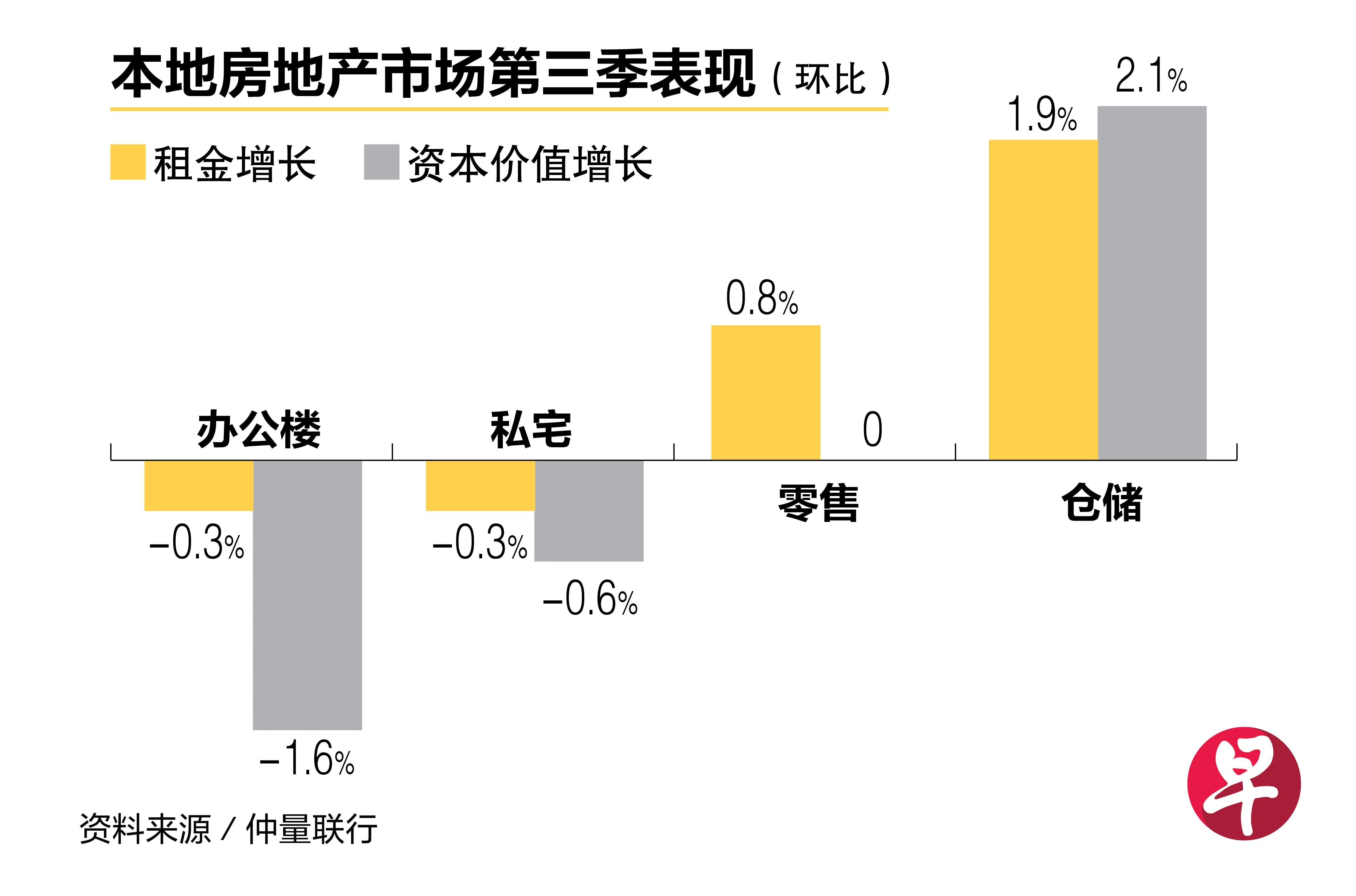

供应持续紧张和投资者需求保持良好,本地仓储空间平均租金和资本价值连续10个季度增长,今年第三季分别增长1.9%和2.1%。

根据仲量联行(JLL)发布的最新报告,本地仓储空间需求在第三季保持坚挺,但因可选择的空间有限,租赁活动主要来自续租。

报告预计,宏观经济不确定因素、租户可能面临租金上涨阻力,以及利率高企,短期供需失衡会使本地仓储空间的空置率保持紧张,支撑租金和资本价值的增长,但增幅会放缓。

零售方面,强劲的国内消费市场和旅游业的持续复苏继续支撑租户需求,加上供应紧张,第三季零售空置率有所收窄。本地优质零售空间的租金连续第八个季度增长,今年第三季增幅为0.8%。

尽管租金继续增长,由于更多租户退出,本地优质零售空间的资本价值连续第五个季度持平。报告预计,由于空置率减少,零售租金预计在第四季和明年继续上涨,进而支撑零售资产的价格。

报告说,经济持续不景,更多租户关注成本,导致本地办公楼空间需求在第三季走软。租户趁租赁市场疲软时尝试获得更好的租赁条件,中央商业区投资级办公楼租金10个季度以来首次下跌,第三季的跌幅为0.3%。

报告预计,租金下行压力将在下来几个季度加剧,加上居高不下的利率,本地办公楼资产价格的跌势将持续下去。

至于私宅,更多私宅项目竣工,租户有更多租赁选择和议价能力,有些租户也选择在价格较低的非优质地段租房。本地优质私宅租金在第三季下跌0.3%,但受降温措施影响,购房者推迟购房计划带来的短期租赁需求,缓解了租金跌幅。

外国人购房需求预计在短期内保持低迷,但寻找优惠交易的本地购房者将支撑需求和价格。房东则预计面临降低租金预期的压力。