星狮地产信托(Frasers Centrepoint Trust)

建议:持有

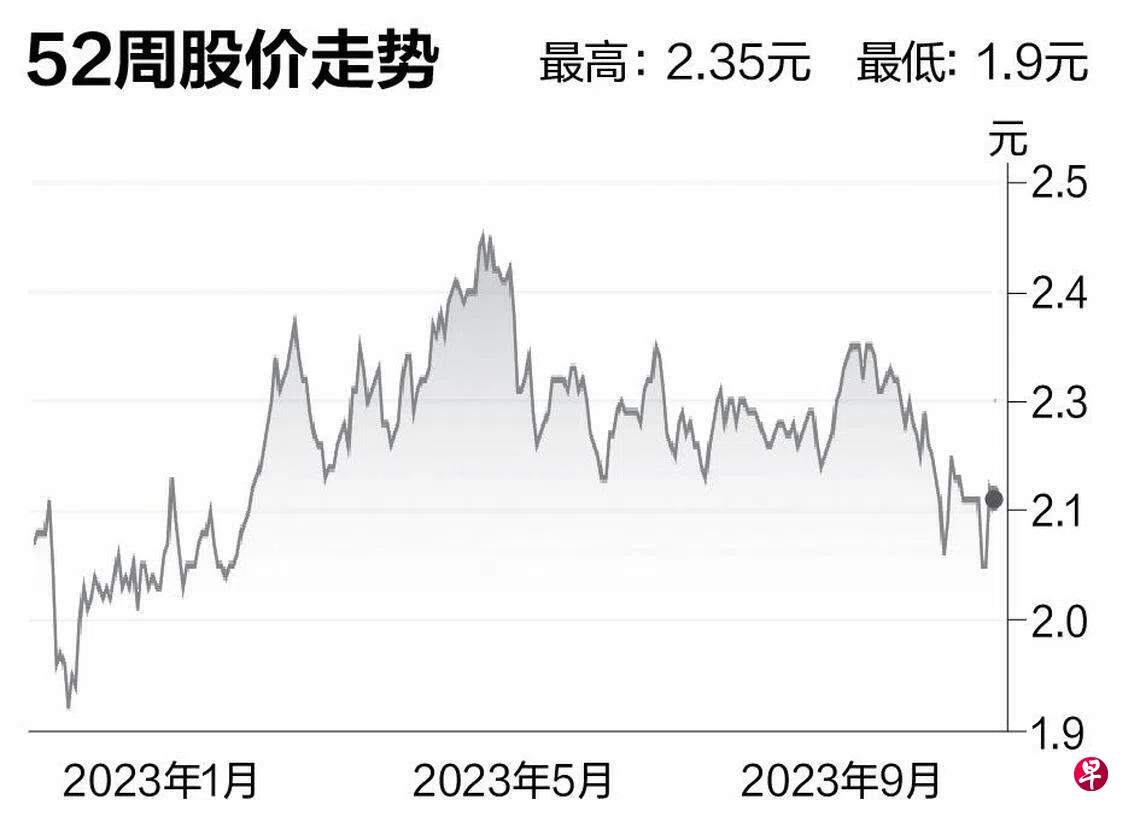

目标价:2.12元

闭市价:2.05元(-2.84%)

由于收入稳定增长和更多游客到来,零售市场状况正在改善,这在信托的商场经营业绩中得到积极的体现。

信托2023财年的每单位派息(DPU)同比下降1%,因为营收增长被利息成本抵消。利息成本飙升3400万元,同比增加73%。

信托投资组合的承诺入住率在2023财年环比增长1个百分点至99.7%,零售租金调升率为4.7%。我们认为零售租金调升率在2024财年将保持中个位数的正值水平。

在完成樟宜坊(Changi City Point)和贺达房地产投资信托(Hektar REIT)的脱售后,信托的总杠杆率将下降到36.1%,这使信托可以选择性的从保荐人手中购入NEX的25.5%股权,而无需利用股票市场。

我们相信,信托仍然是一个防御性的“避风港”,只是目前的低收益率并不吸引人。因此,我们给予“持有”评级,目标价为2.12元。(兴业银行研究)