")

国人的财务健康水平连续两年下降,投资者今年的整体平均投资回报比去年低,国人也因为经济状况暂缓退休计划。不过,经济环境具挑战,国人尽可能减低债务负担。

华侨银行(OCBC)星期三(11月8日)公布2023年财务健康指数(Financial Wellness Index),最新指数为60,是指数发布五年来最低水平。2019年国人财务健康指数最高,达63。

指数调查今年8月展开,华侨银行根据10个主要财务范畴的24个指标,访问了2000名21岁至65岁、目前在工作的新加坡公民和永久居民。调查显示,国人的24个指标中,15个的表现比去年逊色。

10个范畴包括储蓄习惯、花费、债务管理、投资、退休规划等方面。

国人优先偿还债务 暂时搁置退休计划

虽然财务健康水平退步,整体投资回报率下降,但国人专注优先偿还债务,有64%的国人能如期偿还房屋贷款,高于去年的60%。此外,背负无抵押债务如信用卡和教育贷款的受访国人,也从去年的31%减少至28%。

华侨银行市场洞察部总经理甄文康在记者会上说:“由于利率高企,房贷还款额高,国人专注债务管理并不意外。不过国人日常的储蓄减少。”

调查显示,国人可用在基本开支外的花费占比减少8个百分点。少过一半的国人为紧急状况和家庭责任做好了准备。有足够资金维持家庭最少六个月开销的国人占比,从去年的35%下降至30%,能维持一年开销的占比从去年的35%减少至28%。

由于国人急于更好地管理债务,暂时搁置退休计划。24个指标中,退休规划退步最大。79%的国人没有退休规划或没有根据计划进行,20多岁至30多岁的国人尤其明显。

只有60%受访国人进行了退休规划,投资回报下降也影响了可为退休做准备的资金,只有35%能按退休计划进行。尚未做规划的人当中,30岁以下受访者把计划开始规划的年龄延后八年,从34岁推迟至42岁,搁置时长最显著,50多岁国人延后两年至60岁。

投资者平均投资回报从去年的0.7%下滑至0.4%,35%的投资者整体组合蒙受亏损,只有5%的回报率高于6%。投资损失较大的是年轻人;获利超过6%的投资者中,年龄介于60岁至65岁的占比最高。

更多人投资固定收益产品,如政府债券、国库券和企业债券,比重增加9个百分点至38%。

国人不良财务习惯减少

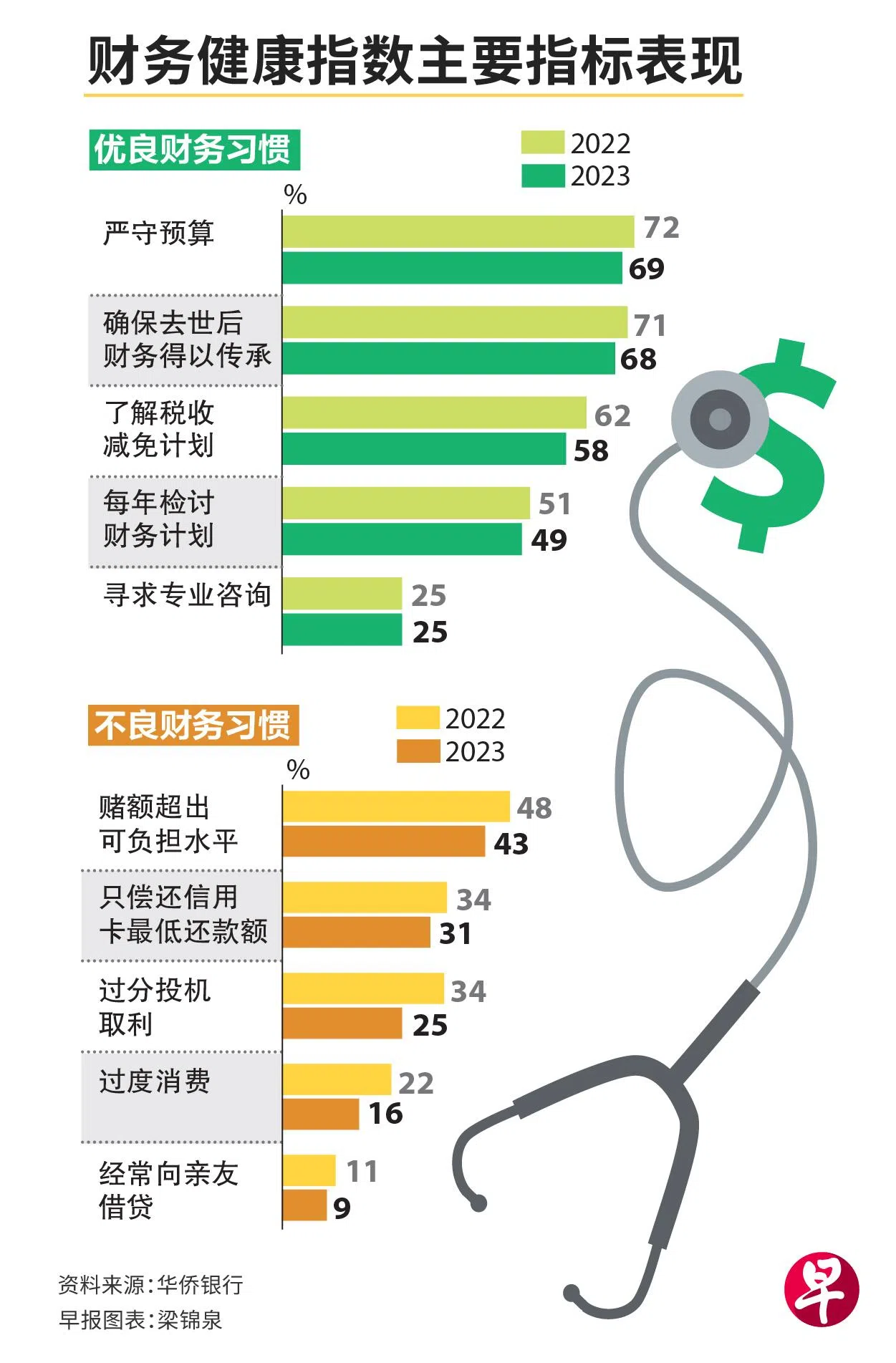

相较去年调查,今年国人不良财务习惯都有所减少,赌博额度超出可负担水平的国人占比从去年的48%下降至43%。只偿还信用卡最低还款额的减少3个百分点至31%。过分投机取利的投资者,从34%大幅降至25%,改善最明显。过度消费的比率也从22%减少至16%,而经常向亲友借贷的比率从11%下滑至9%。

良好财务习惯方面,国人各方面表现都比去年退步,唯有寻求专业咨询的比率持平。

调查也发现个性影响财务健康水平,“情绪化”人士平均指数最低,回报率是负0.8%,“自觉”的国人平均指数最高,回报率是1.4%。

华侨银行集团财富管理总经理陈秀丽说,没有任何个性比较优越,这是让国人更清楚了解自己的长短处,以及个性特征会影响投资决策。