网联宽频信托(Netlink NBN Trust)

建议:买入

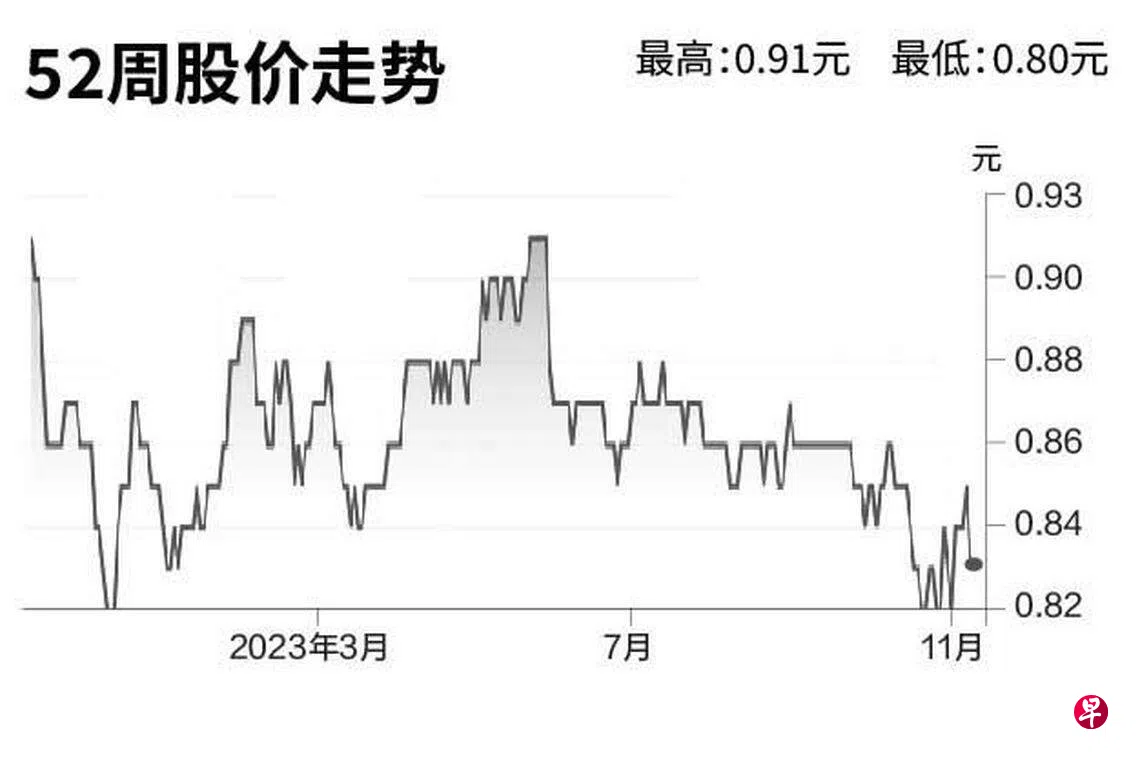

目标价:1.01元

闭市价:0.84元(+1.82%)

在各细分市场连接业务收入增长的带动下,信托上半财年的营收和息税折摊前盈利(EBITDA)分别同比增长2.9%和2.4%,信托每单位派息增加1.1%至2.65分,股息收益率为6.3%,与预期一致。

不过,由于信托融资成本同比增加43.8%,致使少数股东利益后净利(PATMI)同比减少3.1%,低于预期。其中,净财务成本同比飙升30.2%,实际平均利率从去年同期的1.92%上升至2.64%。在信托7亿3500万元的借贷中,69.4%为固定利率。利息成本上升使信托2024财年的PATMI从1亿1950万元下调至1亿零760万元。

移动运营商的光纤网络需求和非建筑地址接入点(NBAP)连接需求的增长将使信托收益。但通货膨胀导致的运营成本上升是信托的潜在风险。(大华继显研究)