")

净利息和收费收入保持韧性,本地三家银行今年第三季的表现大致上符合市场预期。面对宏观经济环境不稳定,三家银行都做好未雨绸缪的准备,为贷款亏损拨出更多准备金。

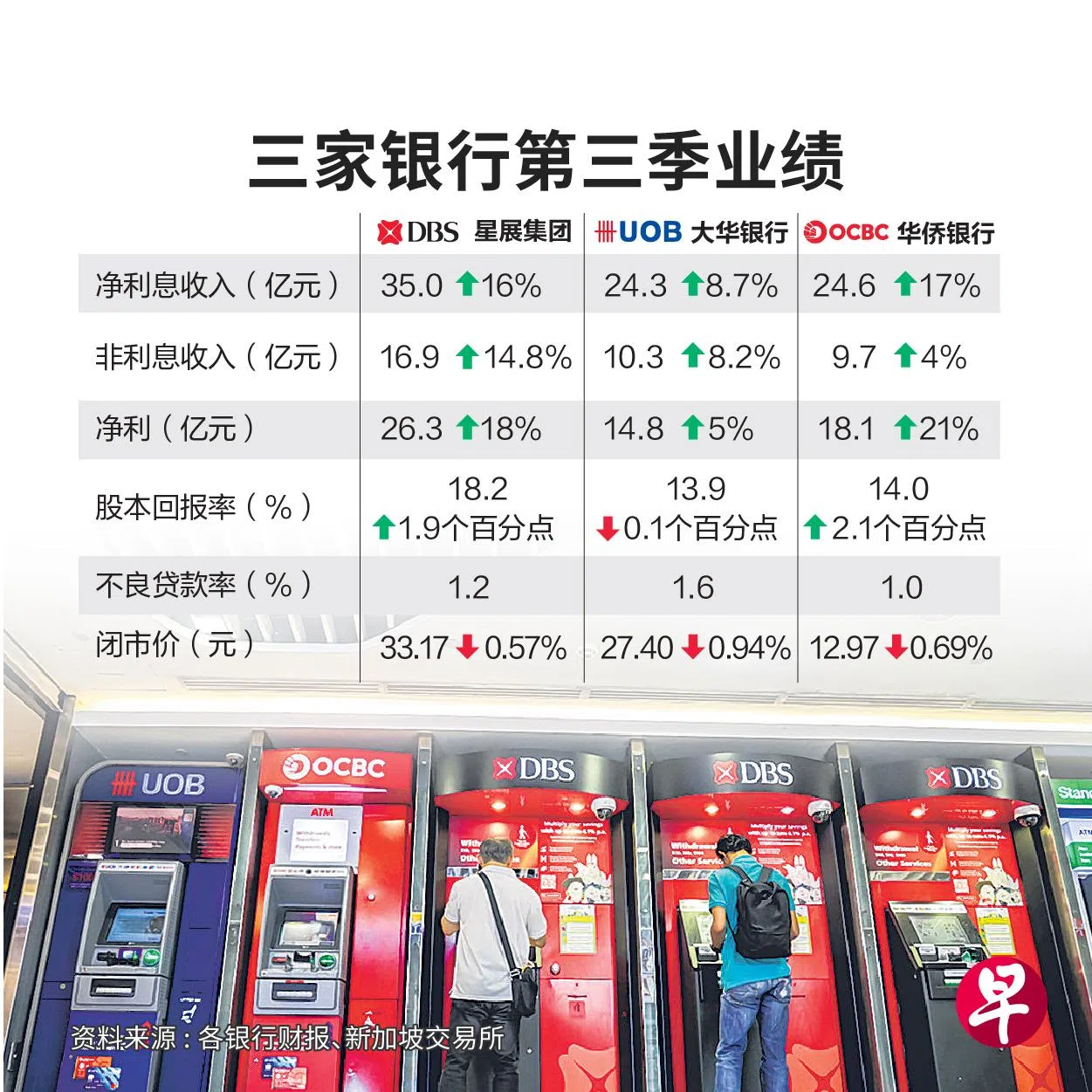

本地三家银行都已发布今年第三季和首九个月的业绩,第三季的净利同比涨幅介于5%至21%。

以首九个月的业绩来看,星展集团(DBS)和华侨银行(OCBC)表现突出。星展首九个月的净利较一年前同期增加35%至78亿9000万元,今年料突破100亿元。华侨首九个月的净利首次突破50亿元,较去年同期上扬32%至54亿元。

专家:三银行财力强劲 星展华侨超出预期

针对本地银行的第三季表现,FSMOne.com研究及投资组合管理部研究分析员胡悠接受《联合早报》访问时指出,整体而言,这三家银行的财务实力依旧强劲,星展和华侨的增长尤其超出市场预期。

至于大华,若包括收购花旗集团在马来西亚、泰国和越南的消费金融业务的一次过支出,大华第三季净利减少1%。但如果排除这项开支,大华核心净利增5%,表现符合业界的广泛趋势。

胡悠对本地银行业的前景感到乐观,他说:“银行的净利率收益率可能已见顶,但我们预期在来年,收益率将以非常缓和的速度下跌,尤其是更高利率很可能持续更久。银行预料能够维持高收益率较长一段时间。”

中美地缘政治紧张或促使财富转移 让本地银行业获利

此外,胡悠认为,中国与美国的地缘政治局势紧张,可能促使财富转移,让本地银行业从中获利。

华侨银行集团行政总裁黄碧娟在星期五的业绩说明会上指出,财富流入将继续带动银行业务增长。在财富管理、信用卡和贸易相关收费上升的带动下,华侨的第三季收费收入升至4亿6100万元,是过去四个季度以来的最高纪录。

不过,黄碧娟警惕,她不希望显得太乐观,因为仍有投资者对进行更多财富管理活动犹豫不决。

净利息收益率表现方面,IG市场策略师叶俊荣指出,大华的净利息收益率连续三个季度下跌,反观星展的净利息收益率从前一季的2.16%改善至2.19%。华侨的净利息收益率从第二季的2.26%升至2.27%。

三家银行为贷款亏损拨出更多准备金

另一方面,面对宏观经济环境不稳定,三家银行都为贷款亏损拨出更多准备金。星展为信贷和其他损失拨出的准备金同比增加21%至2亿1500万元;华侨增加20%至1亿8400万元;大华增加超过一倍至2亿3500万元。

叶俊荣说:“考虑到全球经济的下行风险持续,资产素质风险上升依旧是明年的关键主题。银行可能会不惜牺牲盈利,为更艰难的时期拨出更多准备金。”

三家银行的一级资本充足率(CET1)都高于最低监管要求,可为经济陷入衰退的情况提供缓冲。星展和华侨的CET1分别为14.1%和14.8%;大华支付了中期股息后,CET1降至13%,但仍高于最低监管要求。

从股息收益率来看,华侨目前最高,为6.1%;星展和大华分别为5.4%和5.8%。