鸿通电子(Valuetronics)

建议:增持

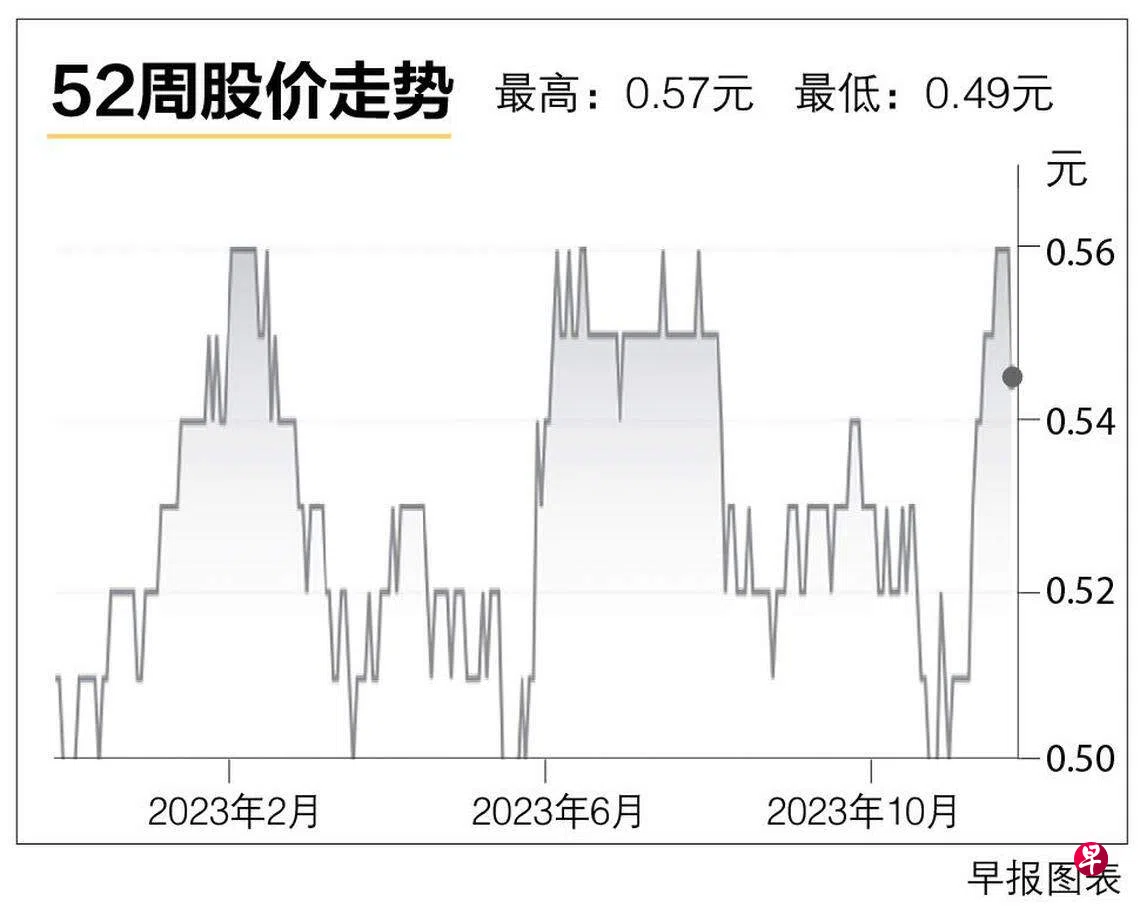

目标价:0.72元

闭市价:0.545元(-1.80%)

由于客户需求下降,公司2024财年上半年营收同比下降15%。但受益于供应链改善和生产成本降低,公司净利同比增长42%至8210万港元(约1410万新元),毛利率提高3.1个百分点,业绩优于预计。

在公司同期利息收入增加的推动下,其他收入同比激增123%至2880万港元,利润率同比增长3.7个百分点至9.2%。

预计生产成本下降可使公司的毛利率提高2.6个百分点至15.6%,并有望将2024财年和2025财年的盈利分别提高20%和17%。同时,公司的利息收入预计将翻番到5200万港元至5400万港元。

尽管如此,由于需求下降、通货膨胀和俄乌冲突等不确定因素,对公司业务展望仍持保守态度。(大华继显)