")

一份报告指出,本地银行业的净利息收益率预计明年会见顶,但不良贷款率可能攀高。

标准普尔全球评级(S&P Global Ratings)在最新发布的全球银行业展望报告中预计,本地银行业的净利息收益率(net interest margin,简称NIM)今年下来会保持强劲,明年达到2%至2.2%的峰值。

标普金融机构评级董事陈勇逸指出,新加坡的贷款利率与美国联邦基金利率相关,预计在本轮紧缩周期中还会有一次加息,最高利率将持续到2024年第二季度。他说,更长期的高利率将有利于本地银行的净利息收益率。

不过陈勇逸提醒说,更高的借贷成本,加上宏观经济逆风,可能导致不良贷款(NPL)比率攀升,“消费者和中小企业,一般在高利率环境和经济放缓时首当其冲。”

不过,本地良好的就业市场加上低失业率会抵消下行风险,此外企业的财务缓冲强劲,资产质量的恶化应该属于可控范围,不良贷款比率预计保持在2%以下。

标普金融机构评级预计,本地银行业贷款未来12到18个月增长1%至3%,信贷成本介于20至25个基点,和疫情前水平相近。

报告说,本地银行在疫情期间趋于谨慎,但2022年更加注重有效的资本管理,因此派发了良好的股息,包括一次过特别股息。在贷款放慢的环境下,净利息收益率攀高带来的良好利润,应该会促使银行派发更多股息。

全球银行业展望稳定

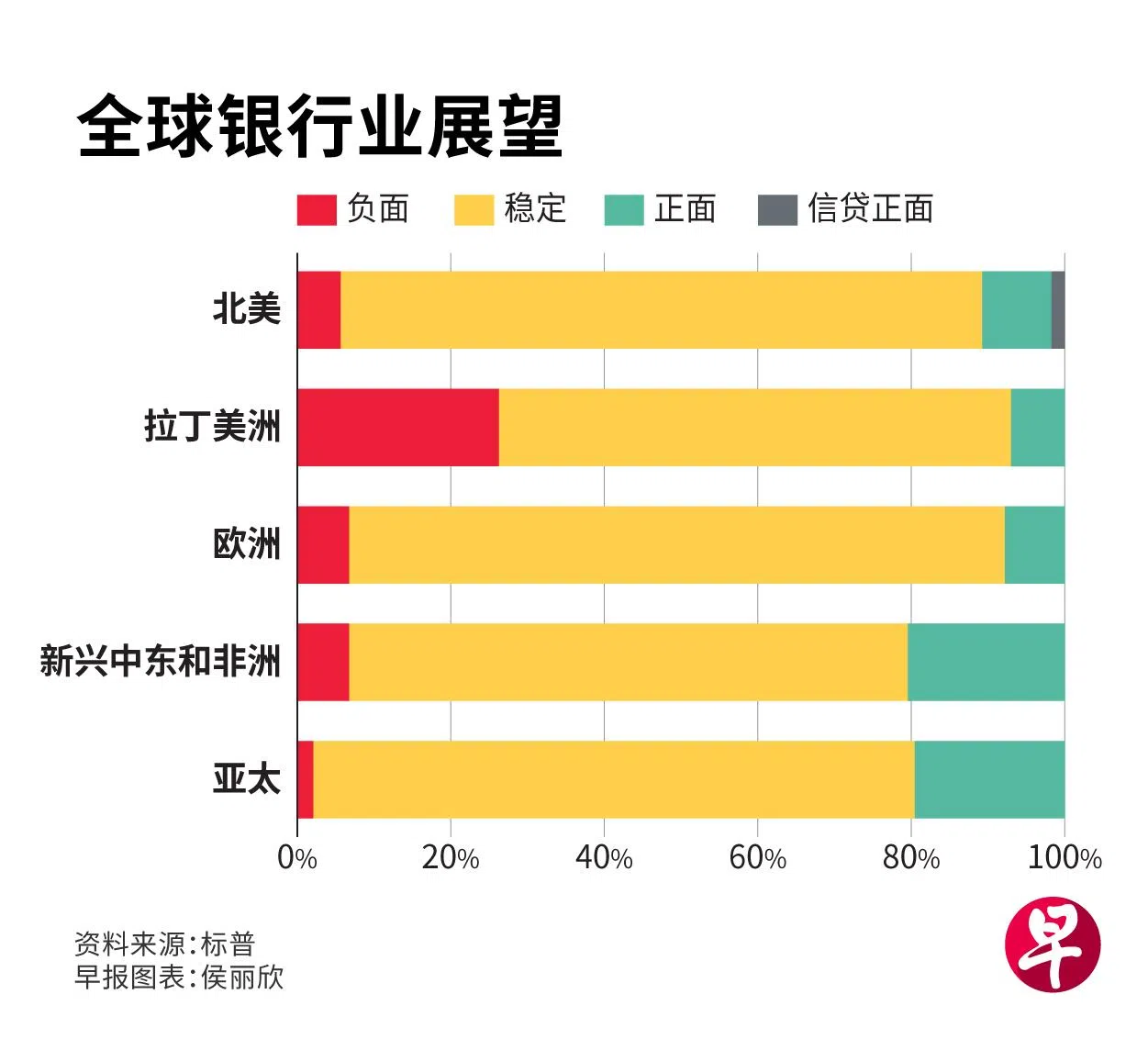

全球方面,标普认为银行业的展望保持稳定,截至今年10月底,79%的银行评级展望为稳定,这主要是因为资本强劲、盈利改善和资产质量良好。

亚太区74%的银行展望稳定,23%的银行展望乐观,展望悲观的银行占比是所有地区中最低的,为3%。新加坡的银行展望属稳定。

标普指出,2024年疲弱的经济展望会考验银行的业务量、资产质量和融资条件,不过高利率可继续让银行盈利得益。

风险方面,欧洲、美国和中国的经济情况可能恶化,通货膨胀率维持在高水平,俄乌和以哈战争带来溢出效应。

一些地区的商业房地产市场陷入显著下行周期,尤其是美国、中国和一些欧洲国家,银行业预料会受相关亏损的影响,不过应该属于可控范围。