")

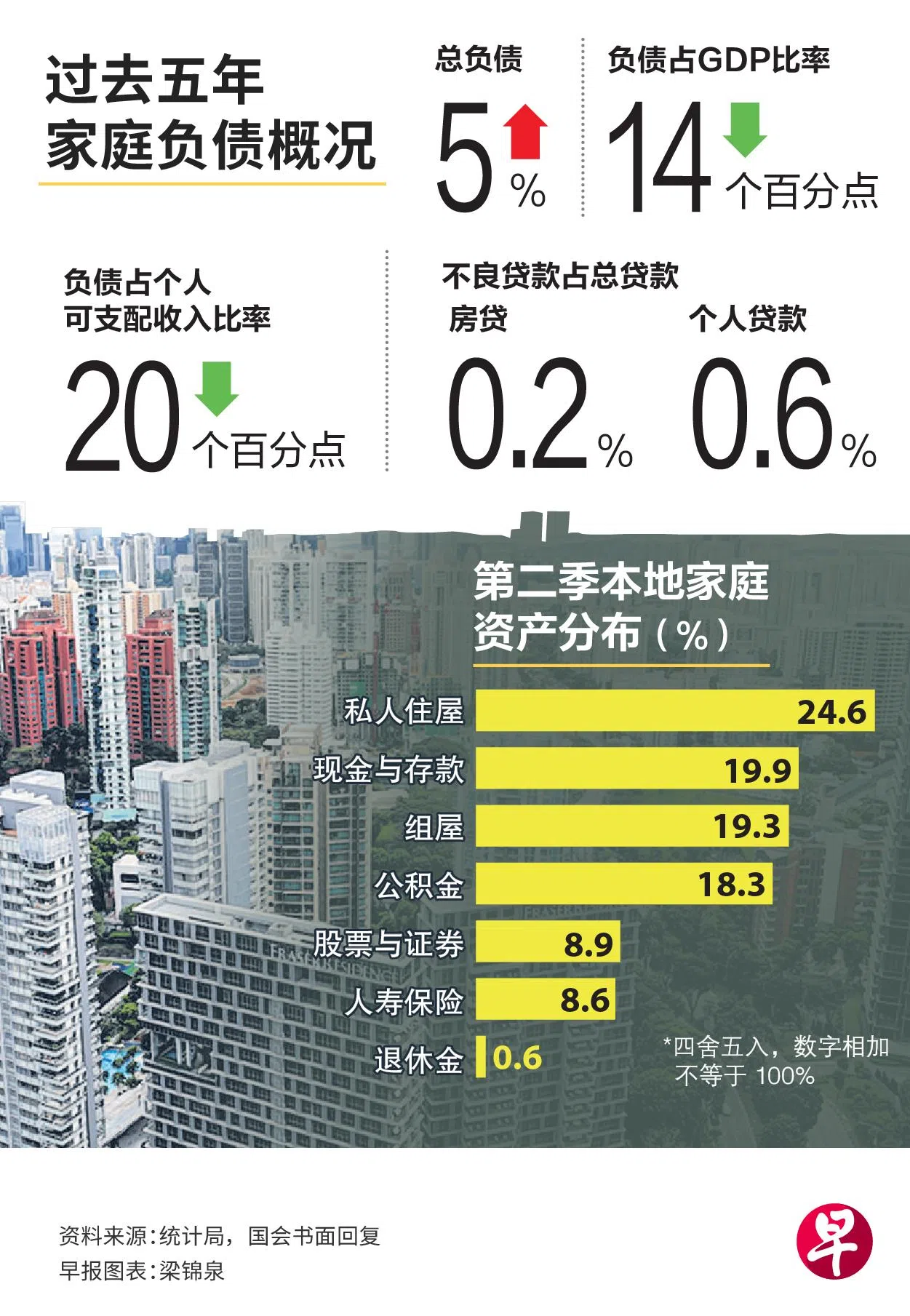

过去五年,尽管新加坡家庭总负债额增长5%,但若以占国内生产总值的比率来看,家庭负债减少14个百分点,从五年前占国内生产总值的70%下降到目前的56%。

此外,若跟个人可支配收入相比,家庭负债也从五年前的为个人可支配收入的1.4倍,下降到目前的1.2倍。有鉴于此,新加坡家庭负债整体情况保持在可控制范围。

副总理兼财政部长黄循财星期三(11月22日)书面回答碧山大巴窑集选区议员安迪,有关过去五年家庭和个人负债趋势的询问时,透露以上数据。

黄循财也透露,截至今年第二季,房屋贷款和其他个人贷款的不良贷款比率(NPL),在过去一年保持低位和稳定,分别约为贷款总额的0.2%和0.6%。

他说:“我国家庭负债整体情况保持在可控制范围。不过,如果经济形势恶化,一些弱势借贷者可能会面临压力。陷入困境的借贷者可以通过多个管道寻求协助。”

例如,借贷了无抵押贷款的贷款者,可加入金融机构的债务整合计划(Debt Consolidation Plan),也可寻求新加坡信贷辅导服务(Credit Counselling Singapore)的协助。房贷逾期的贷款者则可与金融机构探讨债务重组方案。

根据统计局数据,今年第二季家庭债务,因房贷增长缓慢和个人贷款下跌而同比缩小1%至3590亿元。

家庭总资产增长7.6%至3万亿元

同期,家庭总资产同比增长7.6%至约3万亿元,增速较第一季的7.2%更快,主要由金融资产增长加快所带动。家庭总资产指的是金融资产(银行存款、股票、人寿保险和公积金)和住宅房地产。

在家庭资产当中,金融资产在第二季达1.7万亿元,增长幅度达6.6%,超过首季的3.8%增幅。不过,房地产资产增长放缓,从第一季的双位数升幅(11.7%),减缓至第二季的个位数增幅(9.1%)。

今年第二季,家庭净资产同比增长8.9%,达2.7万亿元,高于第一季8.2%增长。家庭净资产是家庭总资产扣除债务负债的所得。

住房占家庭资产一大部分 房价下滑影响财富

银河联昌证券新加坡经济顾问宋生文接受《联合早报》访问时说,新加坡家庭负债情况仍在健康水平,虽然房地产市场放缓,但仍持续有增长,并没有显著的调整,因此家庭净值仍能获得支撑。

宋生文说:“金融管理局出台的预防过度借贷措施,如总偿债率(TDSR)框架确保国人购买能负担得起的住房,以便在高利率环境中奏效。”

新加坡国立大学商学院房地产系教务长讲座教授程天富受访时说,住房占家庭资产的一大部分,如果市场价格下降,财富也会下降。

家庭不谨慎管理资产负债表 将面对双重打击

他说:“家庭应谨慎管理资产负债表,确保仍有足够的净资产来抵消债务。不然,他们将面临房价下跌和高利率的双重打击。”

程天富建议,家庭可通过摊还贷款额来降低负债率,那些等待进场买房的人须要更谨慎,不要购买超出经济能力可承担的房地产,导致财务状况过度紧张。

宋生文说,如今大家预期明年或许开始降息,借贷成本可降低。不过,宋生文强调,更重要的是就业市场能维持强劲,有更多新创职位和薪酬增长,再加上房地产市场维持稳定,国人的家庭净值才能持续增加。