")

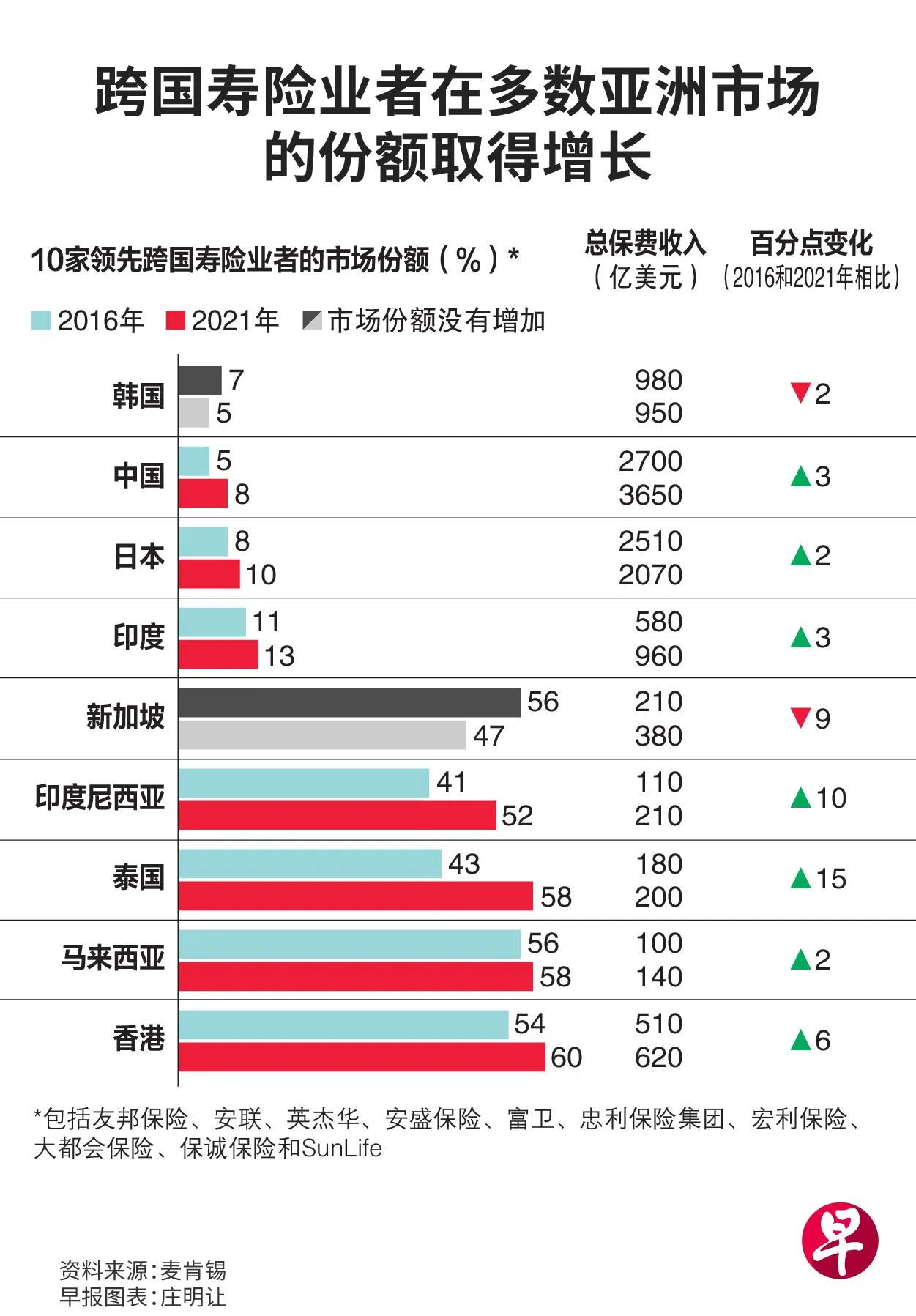

一项最新研究显示,2016年至2021年期间,10家领先跨国寿险业者在亚洲市场的份额普遍增加,韩国和新加坡则下跌。

根据国际企业管理咨询公司麦肯锡(McKinsey)有关全球保险业的最新报告,跨国寿险业者在亚洲保持稳定增长,不断从规模较小的跨国寿险业者和国内保险公司取得额外的市场份额,增幅介于两个至15个百分点。

市场份额有所增长的市场包括中国大陆、日本、印度、印度尼西亚、泰国、马来西亚和香港。相较之下,10家领先跨国寿险业者在韩国和新加坡的市场份额,则分别下跌两个百分点和九个百分点。

跨国业者海外更具优势 本地业者靠特许经营及与银行关系

麦肯锡高级合伙人科坦科(Bernhard Kotanko)接受《联合早报》访问时说,新加坡有实力强劲的本地保险业者,包括英康保险(Income Insurance)、大东方保险(Great Eastern)和Singlife。

他说,在其他市场,跨国寿险业者占据更有利的地位,但在新加坡,本地保险公司在扩张,以及善用它们独特的分销特许经营权,和与银行建立的关系。

科坦科指出,新加坡保险公司的国际影响力不大,规模较小的子公司主要分布在东南亚,除了大东方保险在马来西亚有强大业务。

根据报告,2012年至2022年期间,亚洲寿险保费每年增长率为4%,超越美洲的2.8%,以及欧洲、中东与非洲(EMEA)的1.9%。

然而,与2012年至2017年期间相比,亚洲在2017年至2022年期间的增长明显放缓。这主要是因为中国大陆、香港和台湾在疫情高峰期,因低利率和市场波动等因素面临需求下滑,进而影响寿险保费的增长。

虽然亚洲摆脱了疫情,但包括通胀、人口老化和市场波动等在内的市场驱动因素减弱,或阻碍亚洲寿险业恢复到之前的高增长水平。

尽管近几年的增长放缓,亚洲寿险业的格局正经历重大变化,为保险公司带来适应、创新和脱颖而出的机遇。至于新加坡的展望,科坦科预计,本地寿险业未来五年的复合年均增长率(CAGR)约为6%。