达辉(Delfi)

建议:买入

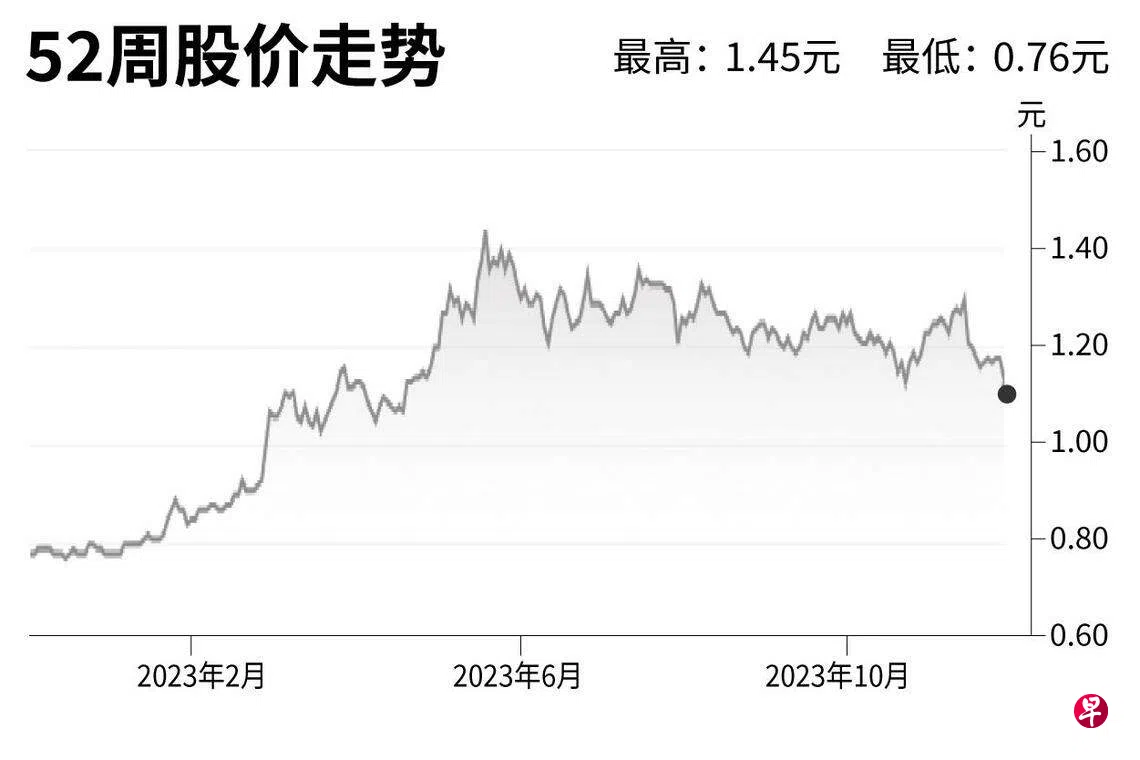

目标价:1.55元

闭市价:1.12元(-1.75%)

在印度尼西亚和区域市场收入增长的推动下,达辉第三季营收同比增长13%至1亿2600万美元(约1亿6757万新元),符合预期。

不过,受成本增加影响,第三季的毛利率(gross profit margin)为29.5%,略低于预测。公司的息税折摊前盈利(EBITDA)同比下滑6.3%至1300万美元。因此,我们将2023财年至2025财年的收益均下调了6%。在考虑营销成本增长后,将公司这三年的毛利率从30%下调至29.8%,但这符合公司提高品牌地位和市场价值的战略。

此外,预计消费需求增长将带动印尼今明两年的国内生产总值(GDP)分别增长5.1%和5%。公司业绩将继续受益于当地中产阶级收入提高。(兴业证券研究)