网联宽频信托(NetLink NBN Trust)

建议: 买入

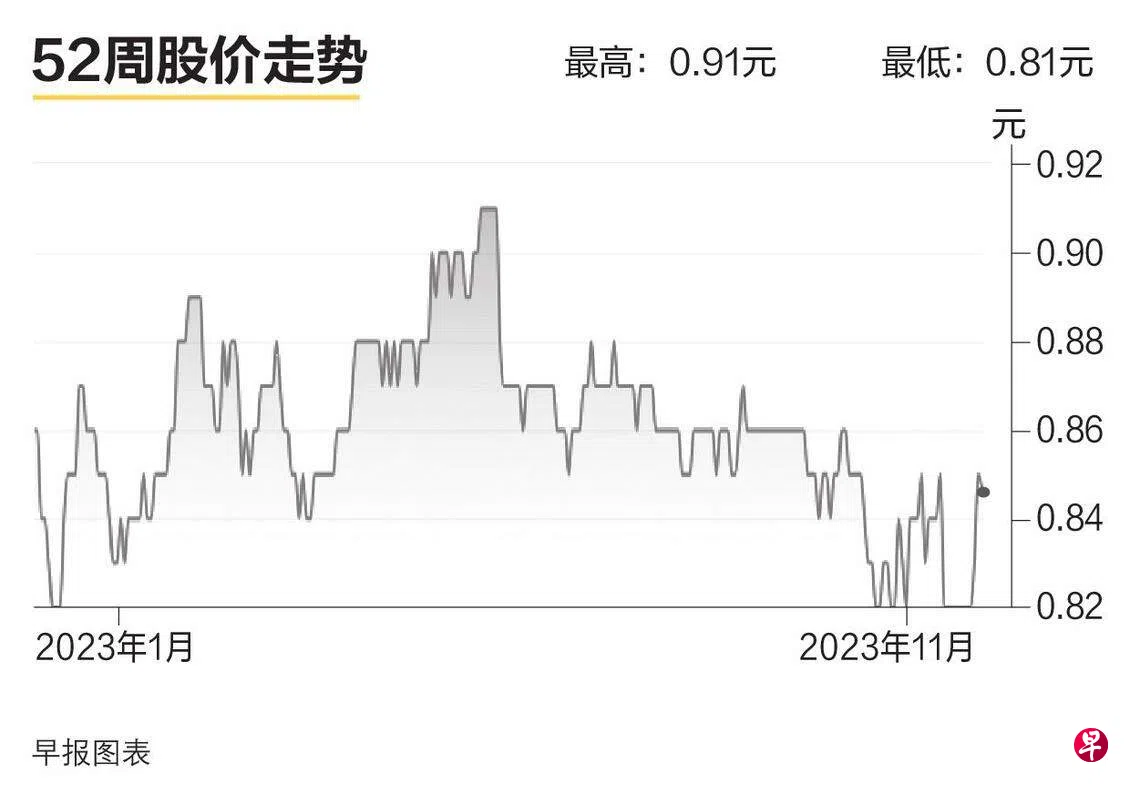

目标价:1.01元

闭市价:0.85元(无变动)

经过资讯通信媒体发展局(IMDA)的审查,明年4月起,住宅终端用户连接和非大楼地址的连接服务费都将下调,我们预期信托的股价近期会呈弱势,因为总回报率会受到这次审查结果的负面影响。

据了解,法定的加权平均资本成本(WACC)维持在7%,新价格时期的资本支出储备金是4000万元。调整后的新收费将在2025财年第一季开始,新收费不会对信托本财年每单位派息(DPU)产生影响。

信托的年营运现金流达3亿元。管理层了解,即便住宅终端用户连接的营收贡献将减少,集团期望信托的派发维持稳定。我们调低2025财年至2026财年的收益预测1%至2%,但2024财年的预测维持不变。(大华继显)