")

本地电动汽车市场预料会因为政府政策和相关基础设施的支持而显著增长。一份研究显示,到了2035年,市场规模预计会上升到30亿美元(40亿新元)。

2035年汽车销量料74%是电动车

国际策略咨询公司安永—博智隆(EY-Parthenon)的最新报告显示,新加坡的电动车销量在2021年至2035年预计会以26%的复合年均增长率(CAGR)增长。到了2035年,电动车销量预计会占总汽车销量的74%,本地的各类电动车销量预料会达到每年6万辆。

报告说,本地的电动车采纳率特别高,主要是因为我国的拥车政策严格,包括在2030年停止售卖新的传统内燃式引擎(Internal Combustion Engine,简称ICE)汽车,以及实行“车辆零增长”政策。

本地的电动车生态圈也比其他亚细安国家完善,包括获得大量注资的未来交通研发工作、小型生产设施和新的经营模式,如出租电动车电池。此外,本地的电动车充电桩数量也比其他区域国家多,目前已有3600个,到了2030年预计会增加到6万个。

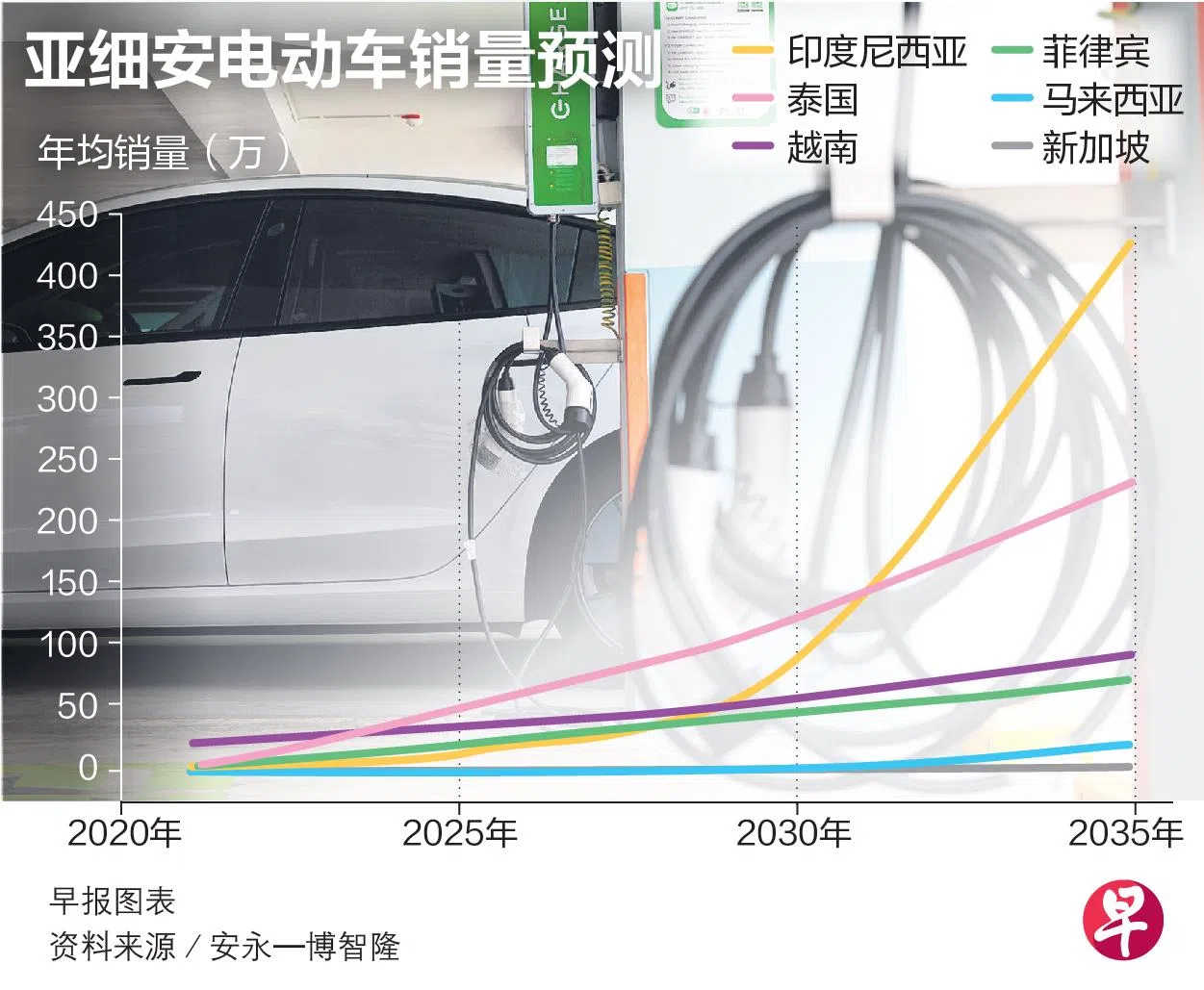

其他亚细安国家如马来西亚、印度尼西亚、泰国、菲律宾和越南,在2021年至2035年的复合年均增长率分别为60%、38%、35%、27%和11%。

若以整体亚细安电动车市场来看,增长率介于16%至39%。除了电动汽车之外,电动货车、双轮或三轮电动车辆的销量也会提高。到了2035年,这六个市场的电动车销量预计会共达850万辆。

安永—博智隆合伙人乌塔玛(Susana Utama)说:“这些市场普遍推出津贴,让人们更容易负担得起电动车,加上促进可持续发展和为交通及能源基础设施去碳化的全国计划与政策,都提振消费者对电动车的购买情绪和使用。”

印尼是本区域最大的电动车市场,到了2035年,每年销量预计达到450万辆,销售额预计达到260亿美元至300亿美元。泰国紧随其后,销量预计为250万辆,销售额介于350亿美元至420亿美元。

车辆制造以及零售与售后服务商机最大

销售潜能巨大的市场对电动车业者而言充满商机。

报告说,原料供应、能源生产、电池生产与组装、车辆制造、零售与售后服务、充电基础设施和充电管理软件,将是具有发展潜能的电动车领域。其中,车辆制造、零售与售后服务的商机最大,区域市值在2035年预计会介于552亿美元至690亿美元。

安永企业咨询策略与交易部副合伙人雷德普(Oliver Redrup)看好充电基础设施和软件在东南亚的发展,因为资本投入较低,而且潜在利润很高。他说,充电桩不足是消费者不买电动车的一大原因,而各国政府也意识到这点并为业者提供津贴,设立更多充电桩。