")

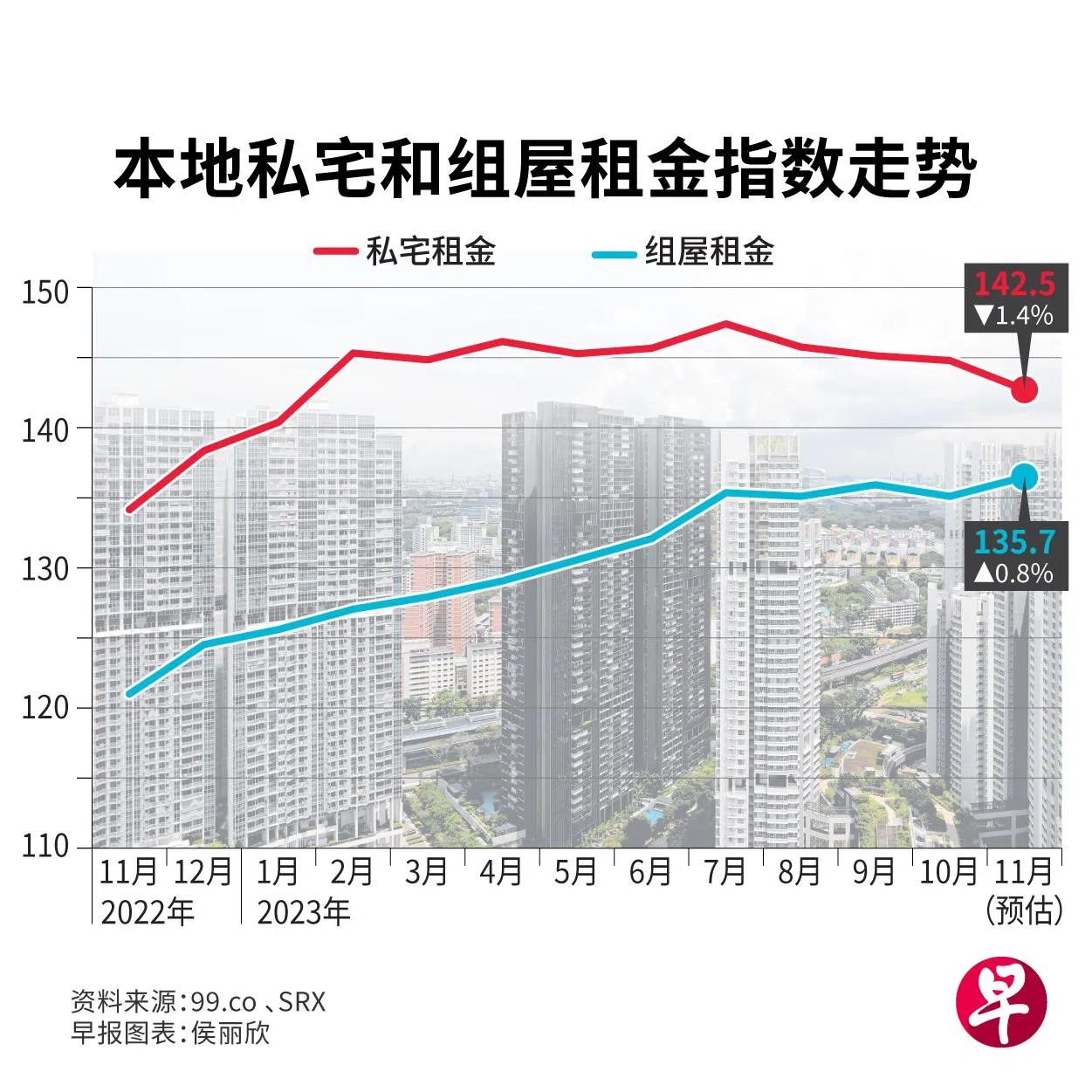

因租赁需求继续下降,本地非有地私宅的租金和交易量齐跌,11月份的租金跌幅达1.4%,不仅是连续第四个月滑落,更创三年半来的最大跌幅。

组屋租金则在10月微跌后,11月回升0.8%,创下新高。

分析师认为,组屋的租金可负担性较高,因此表现比私宅市场佳。展望未来,2024年的私宅租金涨幅会继续放缓,组屋租金趋稳。

房地产网站99.co和新加坡房地产联合交易网SRX星期三(12月27日)发布的预估数据显示,11月本地非有地私宅的租金与去年同期相比整体上升6.3%,不过环比连续四个月滑落。

房地产网站99.co首席数据官哈金(Luqman Hakim)说:“虽然私宅租金自7月来呈下跌趋势,但同比增长率还维持在6%。租金何时见底仍有待观察。”

ERA产业主要执行官林东荣说:“(房地产)年值和房地产税在2024年调高,在趋软的租赁市场下屋主将首当其冲。这也意味2024年第一季的租金将站稳,因为即便市场放缓,具备持有力(holding power)的屋主也不愿意在租金方面妥协。”

高档中档私宅租金跌

代表高档私宅的核心中央区(CCR)和代表中档私宅的其他中央区(RCR)11月租金都环比下滑2%,而代表大众化私宅的中央区以外(OCR)的租金则持平。

合登集团(Huttons)首席执行官叶润明接受《联合早报》访问时说:“虽然高档和中档私宅的租金下跌,但若要说需求从大众化私宅转向中档私宅,或从中档转向高档私宅仍言之过早。”

在租赁交易量方面,11月共有4950个单位出租,比10月份的5402个单位少8.4%。成交量最多的OCR私宅占36.6%、RCR和CCR分别占32%和31.3%。

林东荣受访时说,其他中央区和中央区以外明年会有更多新项目完工,因此预测明年多数的成交量将来自中档和大众化私宅。

另一方面,组屋的租金在10月微跌后,11月回升0.8%,创下新高,同比攀升12%。

成熟组屋区和非成熟组屋区的租金,分别环比攀高1%和0.6%。各组屋类型都取得租金增长,其中公寓式组屋的升幅达最显著的1.7%;其他类型组屋的租金升幅则介于0.4%至0.9%。

哈金说,私宅和组屋的租金差距继续收窄,主要由较大型组屋推动。

橙易产业(OrangeTee& Tie)研究与咨询部副总裁孙燕清指出,组屋的租金可负担性较高,因而形成基础需求支撑市场,促使它的表现比私宅市场佳。即使组屋的租赁交易量减少,5.7%的跌幅也比私宅来得缓和。

她预测明年私宅的租金涨幅将继续趋缓,介于2%至5%,大幅低于2022年的29.7%和今年预计的12%至14%增长率;组屋的租金则在供应减少下趋稳,升幅将介于1%至3%。

政府上周宣布,明年起至2026年,组屋和私宅较大型单位住户人数顶限调高至八人,林东荣认为,这或会推高这类型住房的需求,促使租金在短期内上涨,因为大型单位供应有限,屋主也会争取最大化租金收入。不过租户因有更多人分摊租金而使个人能付较低的租金。他预计明年组屋租金最多上涨10%。