")

旅游业持续复苏,加上国内消费保持坚挺,本地零售空间的净需求截至今年第三季,依然保持在正值水平。全岛零售空间的净供应和空置率也依然低于疫情前水平。

展望未来,分析师认为,优质零售空间租金将进一步攀高,也有分析师看好本地旅游业明年全面复苏,进一步带动零售商的需求。

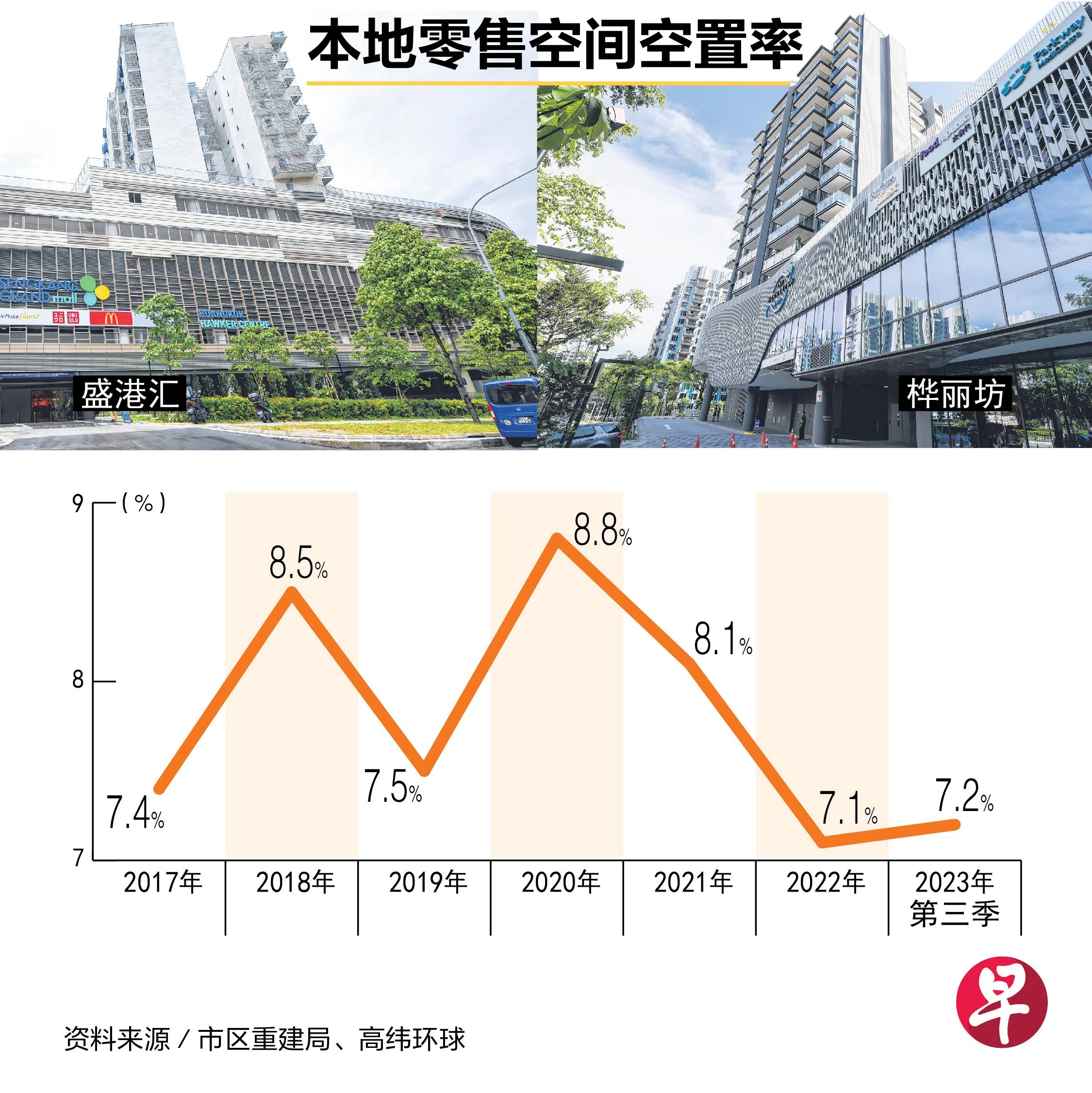

高纬环球(Cushman & Wakefield)向《联合早报》提供的数据显示,今年第三季,本地零售空间的净需求为12万9000平方英尺、净供应为21万5000平方英尺,空置率达7.2%。

相对而言,2017年至2019年期间,本地零售空间净供应每年约为66万平方英尺,空置率介于7.4%至8.5%。

市区核心和乌节空置率仍高于疫前

高纬环球新加坡及东南亚研究部主管黄显洋分析说,混合工作模式的兴起,使更多人居家办公,导致消费者支出转向市郊购物商场,因此市郊零售空间仍受追捧。近年来,市郊零售空间的空置率已大幅下降,但市区核心和乌节区的空置率仍高于疫情前水平。

今年,由于许多购物中心的承诺出租率高,优质零售空间的租金继续增长。在休闲旅游的复苏和优质零售空间供应有限的推动下,乌节区今年截至第三季的租金增长率达2.3%,高于市郊区的1.5%和其他市区的1.9%。

仲量联行(JLL)研究与咨询部(新加坡)顾问董事潘慧菁说,本地零售市场今年继续复苏,在劳动力市场紧张的情况下,工资增长让国内消费保持坚挺,支持零售业务继续扩张。旅游业的持续复苏也带来更高的旅游收入,进一步鼓励企业扩张。

新商场取得高承诺租用率 显示市场需求佳

市场对零售空间的良好需求,体现在空置空间相对较快被占用,以及今年开张的新商场取得的高承诺租用率。在乌节区,时装巨头H&M今年3月在爱雍乌节(ION Orchard)腾出的空间,被分割成小面积的零售空间,并迅速被维多利亚的秘密(Victoria’s Secret)和Diptyque等零售商占用。

在市郊区,盛港汇(Sengkang Grand Mall)和桦丽坊(The Woodleigh Mall)分别于今年第一季和第二季开张,租用率都超过95%。

展望2024年,潘慧菁预计,工资增长,加上商务旅游及会议、展览与奖励旅游(BTMICE)和演唱会等大型活动,将支撑国内消费和推动旅游收入。优质零售空间明年的租金增长料介于1.5%至2.5%。

黄显洋同样认为,优质零售空间的租金将在明年走高。其中,乌节区租金增长预计继续超越其他细分市场,同比增长2%至4%。市郊零售空间由于有稳定人流量支撑,仍受零售商追捧,预计这个细分市场的租金涨幅介于1%至3%。至于包括中央商业区在内的其他市区零售租金,可能上涨1%至3%,但不太可能恢复到疫情前水平。

黄显洋指出,新零售空间供应相对较少,对零售租金也起着支撑作用。2024年至2027年期间,全岛新零售空间供应每年仅达30万平方英尺,不到2017年至2023年期间每年80万平方英尺的的一半。

世邦魏理仕(CBRE)东南亚研究主管宋明蔚说,新加坡作为商业和交通枢纽的优势,以及各种会议、会展与奖励旅游和娱乐活动,将支持本地旅游业在明年全面复苏,这预计进一步带动零售商需求和乐观情绪。

长远而言,宋明蔚认为,乌节路的振兴,以及私人领域的改善工程和重新发展,预计提升这一带的形象。这不仅为零售商和投资者带来更多精彩的机遇,也会强化新加坡作为本地和海外消费者的首选购物目的地的地位。