DFI零售集团(DFI Retail Group)

建议 :买入

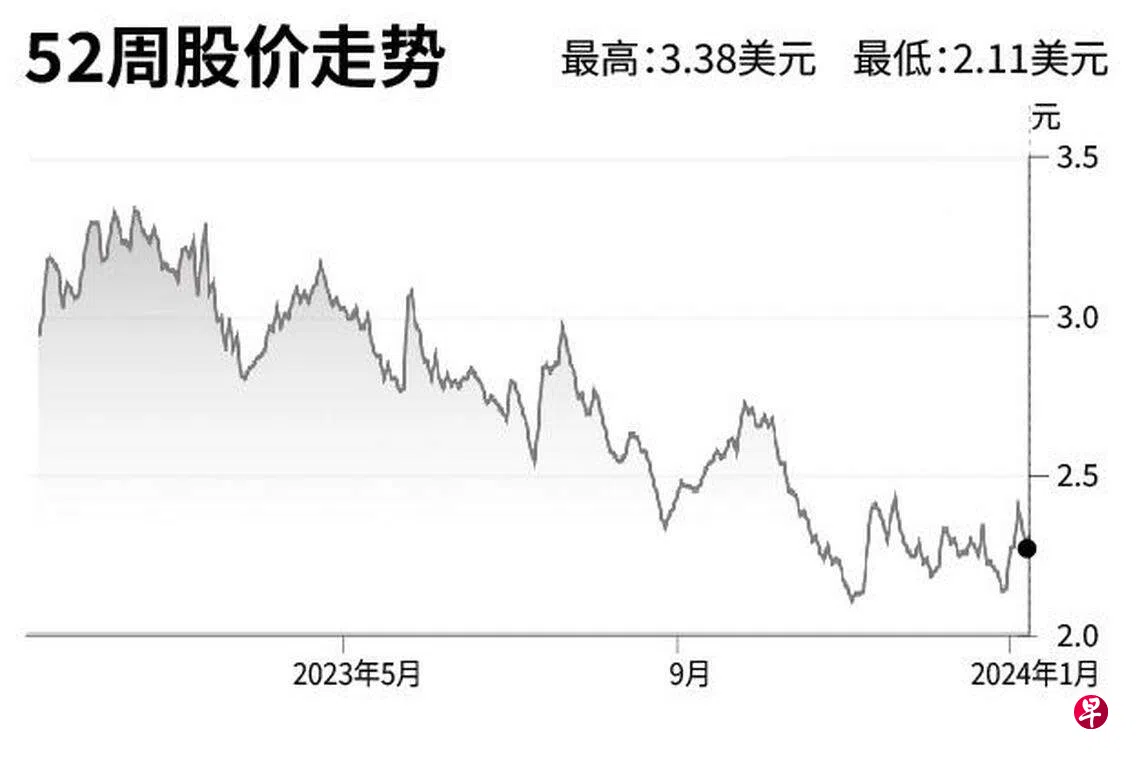

目标价:2.92美元

闭市价:2.26美元(-0.44%)

我们对本地杂货零售商的股票前景持乐观预期。公司在2024财年的盈利增长前景为17%,主要增长动力是中国内地和香港地区的业务好转。

疫情期间,超市零售额指数约为130点,在疫情封锁措施解除之后,超市零售额有所下降。现在该行业的营收增长速度基本处于更为正常温和的水平,预计今年本地杂货零售业的增长将在低至中个位数之间,超市零售额指数将在120点左右。

另外,我们预计,新加坡2023年国内生产总值(GDP)增长率为1.5%,2024年将加速至3%。国内产业复苏以及更为强劲的全球需求,有望转化为更积极的消费和劳动力收入。

公司在2023财年到2025财年的盈利复合年增长率为18%。母公司怡和控股(Jardine Matheson)将股息上调至集团水平,因此股息收益率(Dividend yield)也有吸引力。(兴业银行)