全球市场的份额有所提高,达到10%。图为美光科技在本地的制造厂。 (档案照片)")

龙年将近,科技周期近期初现回升势头,新加坡、马来西亚和越南预计从中获益,其中新加坡引领了亚细安的电子业复苏。

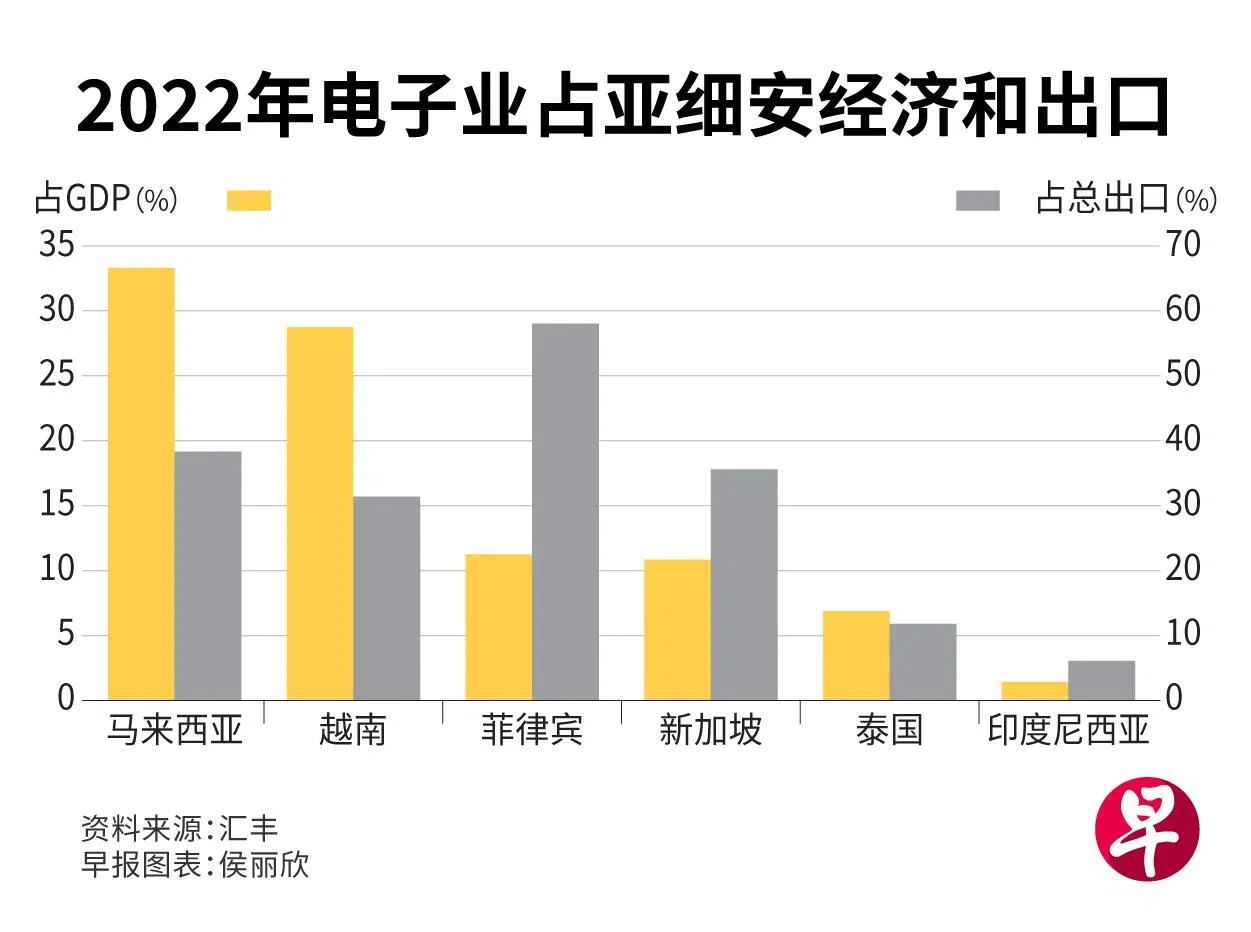

汇丰全球研究(HSBC Global Research)经济师刘韵在最新发布的报告中指出,最近的一些指标显示,科技生产强劲回弹,与全球半导体供应链高度挂钩的新加坡、马来西亚和越南可把握科技业的回弹。数据显示,电子业占多个亚细安国家国内生产总值(GDP)比重高,并且出口显著。

亚细安在特定半导体领域具优势

虽然韩国和台湾是先进半导体领域的领跑者,但亚细安在处理器和控制器晶片以及放大器(amplifier)晶片领域具备优势,这些晶片广泛运用于各种仪器设备。此外,亚细安在智能手机领域也愈发重要。

刘韵说,科技领域发达的亚细安国家,在晶片和零部件的市场份额越来越大,全球科技巨头持续在这些国家扩展产能。

近几年,亚细安的电子业吸引了众多投资者,电子业投资占制造业外国直接投资(FDI)的比重可高达80%。

新马是唯二拥有晶圆代工亚细安国家

在亚细安各国中,刘韵看好新加坡、马来西亚和越南从科技上行周期中获益,其中新加坡和马来西亚是仅有的两个拥有晶圆代工(foundry)的亚细安国家,能快速应对全球周期的变化。晶圆代工指受其他无厂半导体公司委托、专门从事晶圆成品的加工而制造集成电路。

越南近年来则是消费电子产品最终组装领域的后起之秀,在某些类型半导体的测试和包装领域也日益崭露头角。

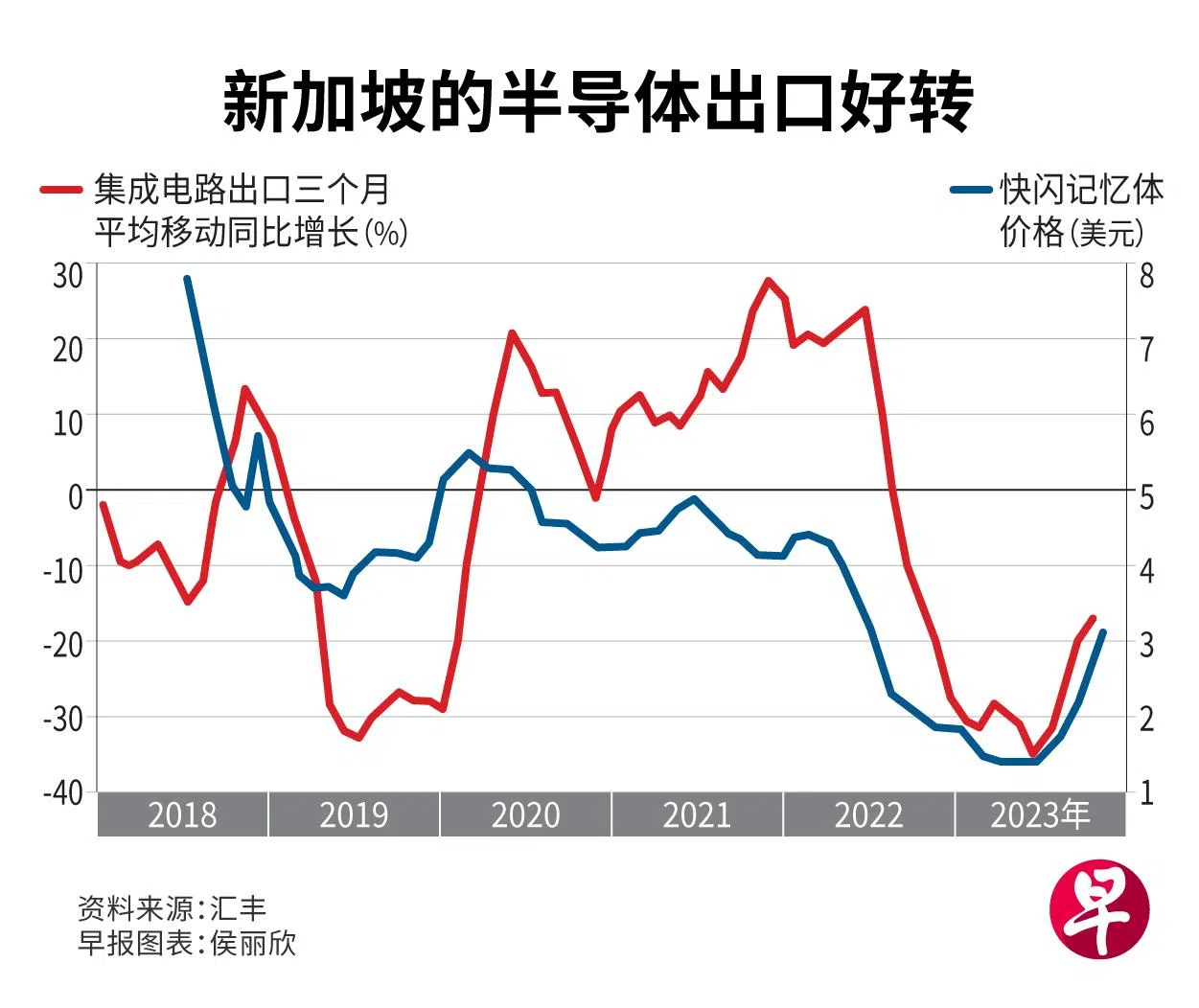

刘韵指出:“新加坡引领亚细安科技复苏,虽然产值回弹不如韩国那么大,但两国趋势相似,都由先进人工智能相关记忆晶片带动。”

3D快闪记忆体 新加坡占全球市场份额达10%

虽然韩国在这领域占据主导地位,但新加坡在3D快闪记忆体(NAND)全球市场的份额提高,达到10%,主要因为过去20年美国半导体公司美光科技(Micron)累计150亿美元(约200亿新元)的投资。

虽然近期半导体的蓬勃生产还没能带动新加坡的电子非石油国内出口走出衰退,但后者已触底,一部分原因是快闪记忆体价格回升。

新加坡是唯一在记忆晶片拥有显著份额的亚细安国家,这个高端电子领域一直以来由韩国和中国主导。虽然今年来有所滑落,新加坡仍保持扩大器晶片的20%全球份额,以及其他晶片10%的份额。

不过,刘韵对整体区域电子业复苏幅度保持谨慎,全球贸易预计今年只增长1.8%,前瞻性采购经理指数(PMI)预示复苏还处于萌芽阶段。“消费者和工业电子品领域的新订单和库存之间的差距有所改善,这是全球产值的前瞻指标,不过近期的回弹是否可持续还有待观察。”

中国在全球价值链重要性有利亚细安

另一方面, 美国银行全球研究(BofA Global Research)中国和亚洲经济师乔虹在最新发布的报告中指出,尽管全球贸易分化,中国在全球价值链当中扮演更重要的角色,亚细安出口领域也会获益。全球价值链主要包括服饰鞋子、电子和汽车等领域。

尽管占美国进口比率下滑,中国占全球出口的份额从2013年至2018年的18.5%,上升到2019年至2022年的19.6%。同时期,亚细安份额从8.2%上升到9.4%,菲律宾、马来西亚和越南增幅显著。

她预计亚细安的资源、先进制造和相关服务领域吸引到的FDI会加速增长。

2022年中国吸引15%的全球FDI,为1890亿美元,几乎是2013年至2018年平均水平8%的两倍,以国家而言仅次于美国的2850亿美元。亚细安吸引到的FDI也翻倍,在2017年后超越中国。

乔虹指出,中国和亚细安之间存在互补和竞争关系。一方面中国和亚细安双边贸易活动愈发活跃,中国成为更大的中间产品供应商,且是亚细安制造业一大投资者,另一方面中国的战略领域,尤其是电子和电气行业,面对亚细安的替代风险。

不过最大风险来自地缘政治,最大经济体间的紧张局势升级会拖累区域。对中国在某些领域的直接或间接出口禁令或限制,会弱化中国与亚细安的互补作用,延缓亚细安制造商的升级进度。