金味集团(Kimly Group)

建议:增持

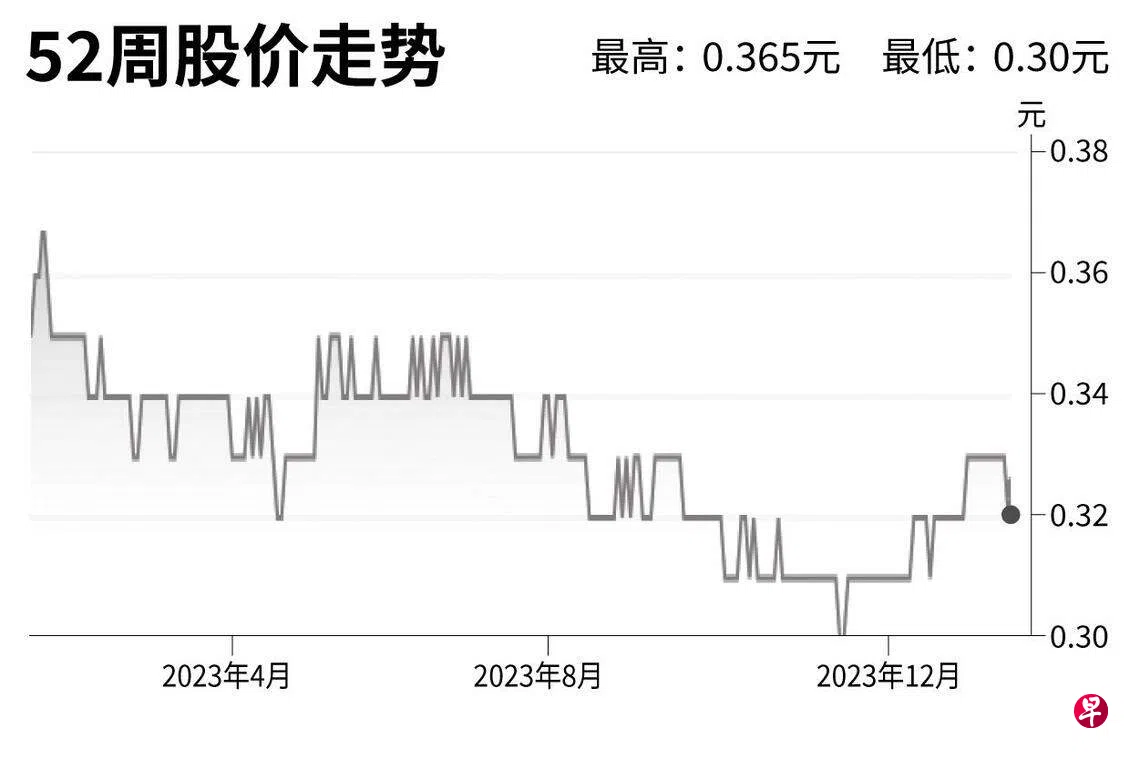

目标价:0.38元

闭市价:0.325元(+1.56%)

本地餐饮服务指数去年已超过疫情前,预计行业今年会继续保持在较高水平。

由于门店和食品零售部门业绩欠佳,集团2023财年营收和核心净利低于预期,分别为3亿1300万元和3400万元。不过,在线食品配送费用和包装材料成本减少,使息税前利润率(EBIT margin)达15%,超出预期。

尽管盈利没达预期,但集团仍保持盈利并产生现金流。集团门店的增长,特别是清真市场的扩张有助于集团业绩稳定。未来六个月,建屋发展局将在本地推出八个咖啡店的竞标,集团有望标得其中几个。

不过,人力短缺和餐饮行业竞争激烈,可能给集团业绩带来潜在风险。(兴业银行研究)