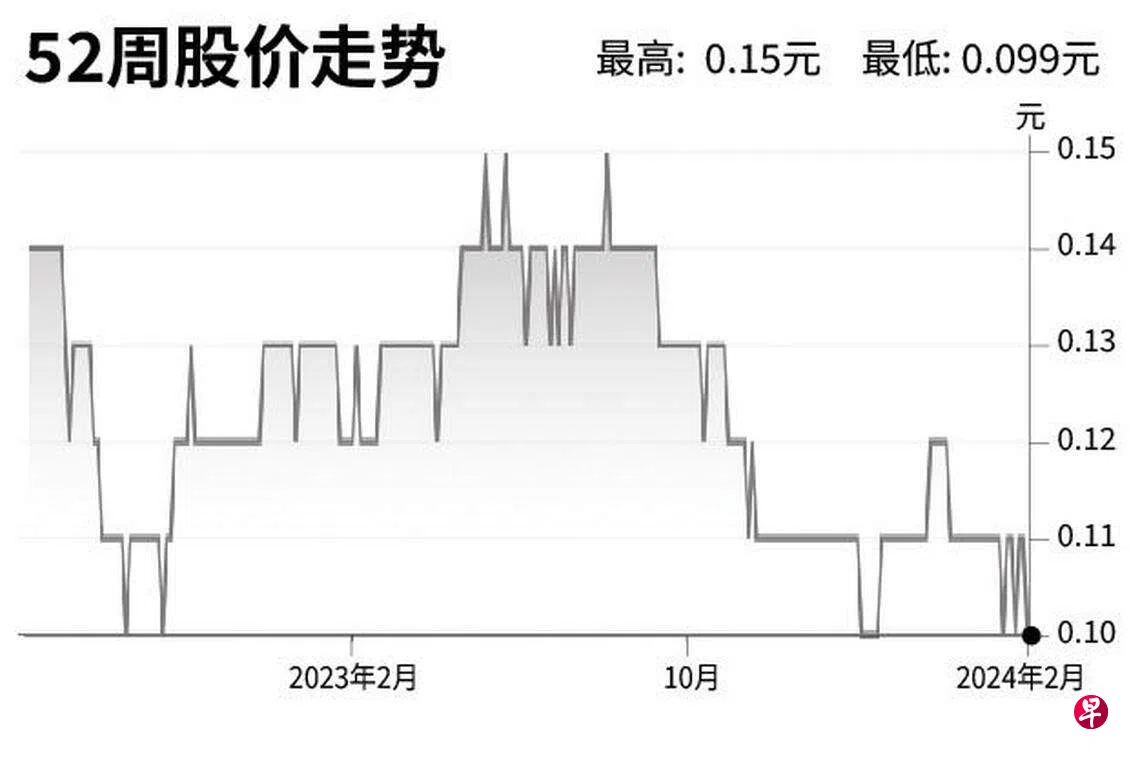

海庭(Seatrium)

建议:买入

目标价:0.19元

闭市价:9.6分(-4%)

我们预计全球岸外风能竞标项目的总电力产量共约56吉瓦(GW),同比增加大约17%。我们认为,这对海庭来说是继续增加岸外能源订单的一大机会。

我们依然看好海庭,因为我们认为,公司会受益于升高的岸外油气和再生能源领域需求。

我们给予海庭“买入”评级,以及根据市帐率(P/B)计算而得的0.19元目标价。(大华继显)

建议:买入

目标价:0.19元

闭市价:9.6分(-4%)

我们预计全球岸外风能竞标项目的总电力产量共约56吉瓦(GW),同比增加大约17%。我们认为,这对海庭来说是继续增加岸外能源订单的一大机会。

我们依然看好海庭,因为我们认为,公司会受益于升高的岸外油气和再生能源领域需求。

我们给予海庭“买入”评级,以及根据市帐率(P/B)计算而得的0.19元目标价。(大华继显)