")

一项针对去年本地个人借贷者的研究指出,有近六成在申请个人贷款时,已有未偿还的无抵押贷款在身。他们多数试图重组债务,包括偿还亲友欠款、信用卡债和房贷。

本地融资服务平台ROSHI星期三(2月7日)发布最新研究报告,针对3000多名去年透过平台申请个人借贷者的背景和需求展开匿名分析。若以就业情况来看,他们超过八成有全职工作,一成左右是自雇人士,仅有极少数是无业人士(2.7%)和学生(0.8%)。从年龄层来看,25岁至39岁占66%,40岁以上占19%,18岁至24岁则占15%。

分析指出,约58%在申请个人贷款时,本身已有拖欠无抵押贷款。其中,近半数所拖欠债务介于1万元至5万元,另外11%则超过5万元。

近26%和15%是为了偿还亲友的欠款和信用卡债,14%和13%则是为了房贷和重组债务。

以贷款额度来看,超过56%要求借贷1000元至5000元,以应付短期现金流缺口。26%要求借贷5000元至2万元,相信是为了重组债务或为大额开支提供资金,只有18%要求借贷超过2万元。

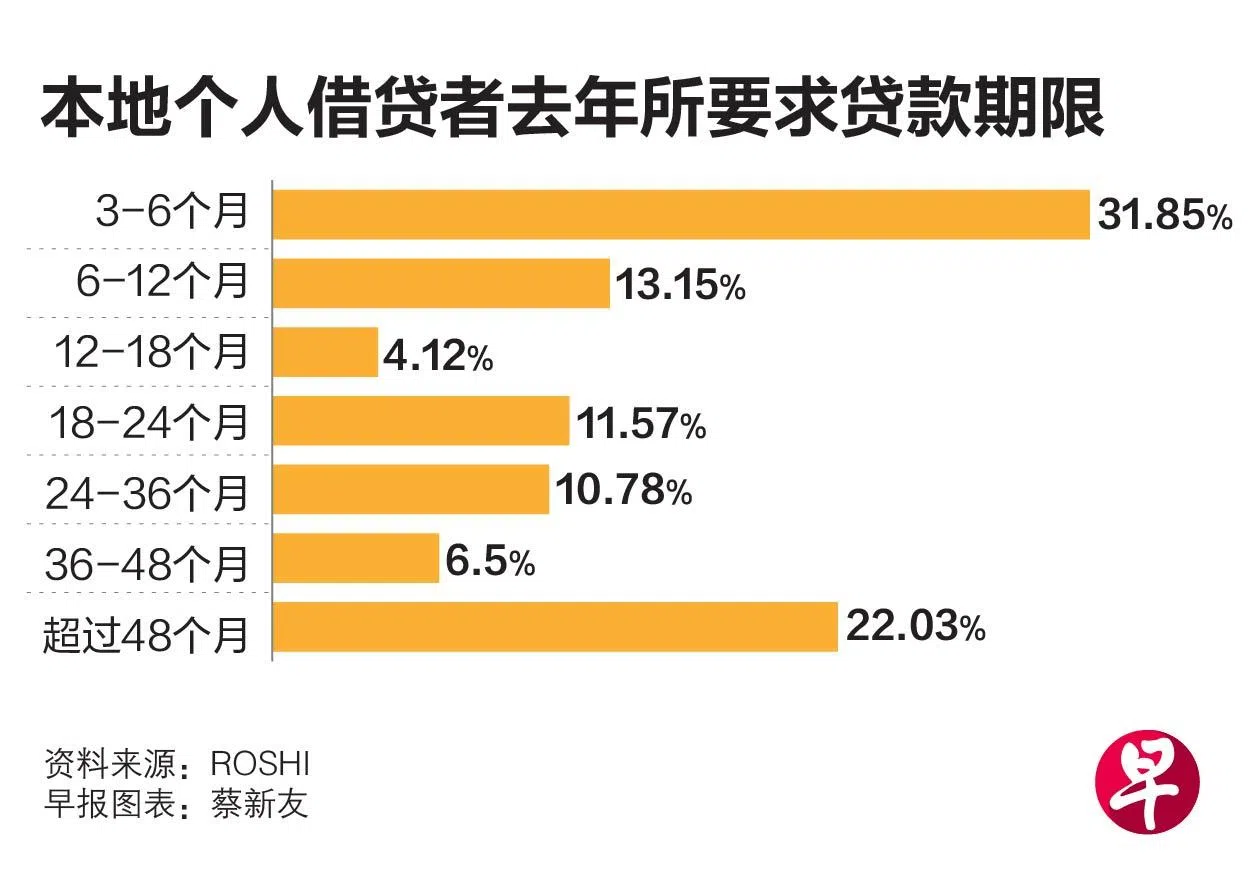

另外,他们要求贷款期限有长有短,其中三成的期限介于三至六个月,有两成则超过四年。

中等收入家庭面临现金流压力

ROSHI创办人纳达(Amir Nada)说,虽然新加坡总体上保持经济实力,但大部分中等收入家庭仍然面临现金流压力,需要通过个人借贷来暂时缓解。

分析指出,去年个人借贷者有超过八成的年收入低于6万元,反映中低收入家庭面对通胀压力时对个人借贷有更高需求。

新加坡2023年全年的整体通胀已减缓,从2022年的6.1%下滑至4.8%;不包括私人交通和住宿费用的核心通胀率,则从2022年的4.1%微增至4.2%。

根据人力部1月31日发布的《2023年劳动力报告》,包括雇主公积金缴交额在内,去年全职居民雇员每月名义总收入(nominal income)中位数从2022年的5070元,增加2.5%至5197元。尽管如此,在计算通胀影响后,实际收入(real income)中位数同比下跌2.2%。