马可波罗海业(Marco Polo Marine)

建议: 买入

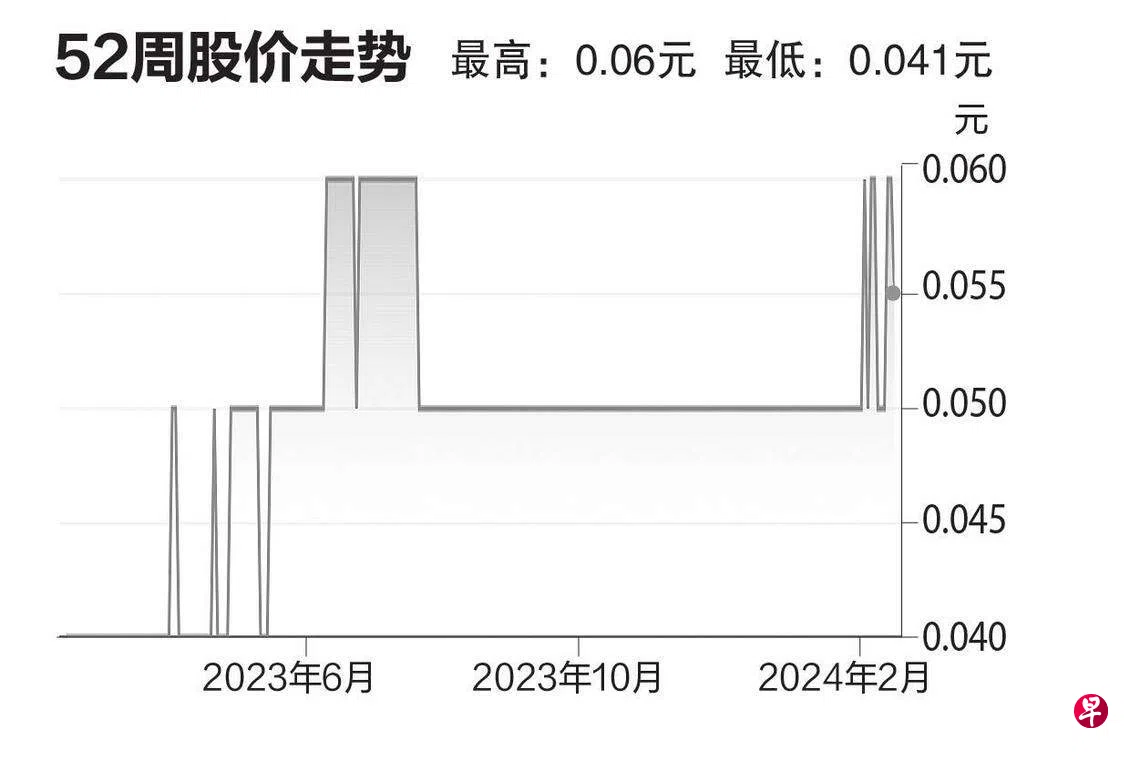

目标价:0.07元

闭市价:0.054元 (- 1.82%)

公司2024财年第一季营收和毛利润同比分别上涨22.8%和75.8%,至2910万元和1160万新元,超出预期。岸外支援船(OSV)使用率和租赁费提高,使公司第一季毛利率同比提高12.1个百分点,达39.9%。因亚太地区海上风电场仍具有投资吸引力,预计从2022年至2027年,地区OSV市场的复合年增长率将超过7%,并将成为全球第二大OSV市场。

船厂业务方面,由于中国船厂恢复生产,造船业务增长抵消了船舶修理量的下降,使营收同比保持稳定。第一季造船厂的利用率达79%。

由于租船费和船舶利用率提高,我们将2024至2026财年的毛利率上调,并预计公司三年的盈利可分别增加9%、7%和7%。(大华继显)