")

市场寄望美国联邦储备局今年将减息之际,经济师认为新加坡金融管理局今年放宽货币政策似乎为时过早,反而收紧货币政策的风险增加。

金管局预计最迟4月12日召开当月货币政策会议,经济师普遍预期金管局将按兵不动,维持现有的政策立场。

巴克莱(Barclays)高级区域经济师陈光陞及外汇和利率宏观策略师翁诗韵在最新研究报告中指出,通胀预期依旧是金管局放宽货币政策的最大制约因素。金管局对核心通胀率的“舒适区”接近1.5%至2%,远低于今年1月核心通胀率3.1%。

通胀压力仍大 经济师:当局不会觉得有必要放宽货币政策

该行预计今年核心通胀率平均为3%,位于金管局所预测范围2.5%至3.5%的中间,明年放缓至2%。基于新加坡经济增长今年出现复苏,负产出缺口(output gap)有望缩窄,在通胀压力如此之大的情况下,他们不认为当局觉得有必要放宽货币政策。

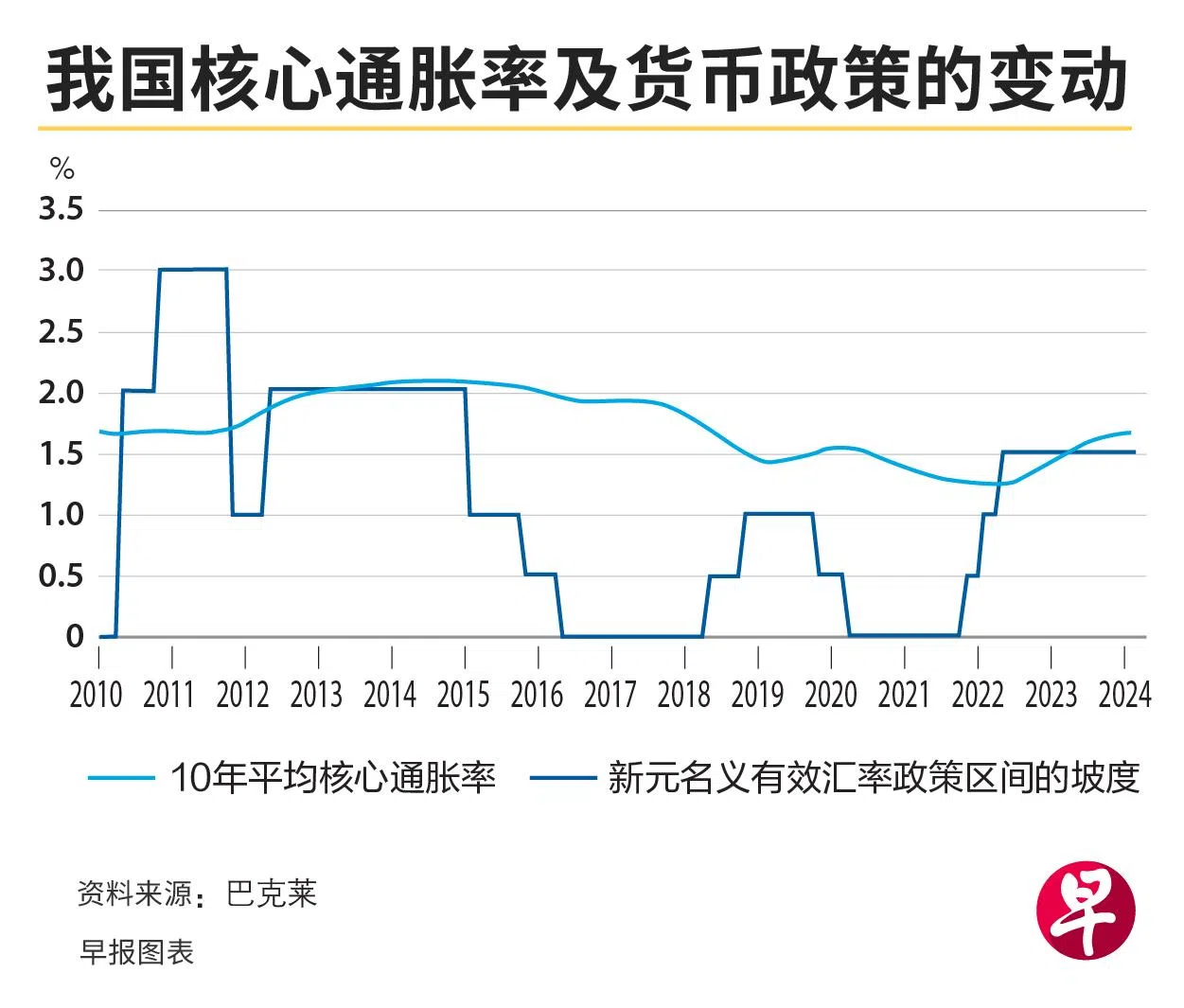

陈光陞和翁诗韵预期,金管局在2021年至2022年将新元名义有效汇率(S$NEER)的坡度调高至目前水平1.5%,与当时评估的核心通胀历史平均值1.5%相吻合。

“即便考虑到2022年至2023年的高通胀,我们估计10年平均核心通胀率今年1月保持在1.7%,预测这将持续攀升,到明年9月升至1.9%。”有鉴于此,这可能促使金管局考虑把新元名义有效汇率升值的坡度调高至2%,即从当前水平上调50个基点。

美联储不是金管局政策框架关键因素

另一方面,美联储今年是否减息也备受市场瞩目。不过陈光陞和翁诗韵重申,过去15年里,美联储一直不是金管局政策框架的关键因素,“依据我们的经验,国内经济增长和通胀动态仍然至关重要”。

美国银行证券(Bank of America Securities)研究团队预期金管局4月的货币政策会议将维持现有的政策立场。金管局的总体基调可能听起来谨慎,但预计从1月会议的鹰派基调“调低一个档位”,但尚未达到中性。

基于金管局的先发制人能力以及过去激进紧缩举措的影响已经超过峰值,他们并不完全排除金管局会将新元名义有效汇率升值的坡度调高50个基点,以实现更持久的紧缩,“尤其是如果到2025年核心通胀率保持在2%以上”。

研究团队:当局有必要将S$NEER控制在当前区间内

研究团队也说,从任何角度来看,市场预期金管局今年放宽货币政策似乎为时过早,因为当局有必要将新元名义有效汇率控制在当前区间内。

在不考虑消费税的情况下,他们预期核心通胀率从今年的2.2%降至明年的1.8%至1.9%,即在1.5%至2%的历史范围内,前提是能源价格普遍下降、商品通胀受到抑制、行政价格上涨幅度较小以及服务通胀随着价格上行压力消退而逐渐减弱。

星展集团经济师蔡汉廷则预期,我国核心通胀将逐渐趋软,粘性降低,对今年预测平均3.1%,低于去年的4.2%。这是因为消费税上调带来的暂时上行影响减弱、国内劳动力成本转嫁缓和以及进口价格压力得以遏制。

他认为,金管局之前收紧货币政策的措施有效抑制通胀,“金管局现有限制性政策立场和新元升值政策将继续推动核心通胀接近长期平均水平”。

根据金管局3月13日发布的经济师调查报告(Survey of Professional Forecasters),经济师调低了对我国今年全年整体通胀的中位数预测,从3.4%下调至3.1%,不包括私人陆路交通和住宿费的核心通胀预测维持在3%。