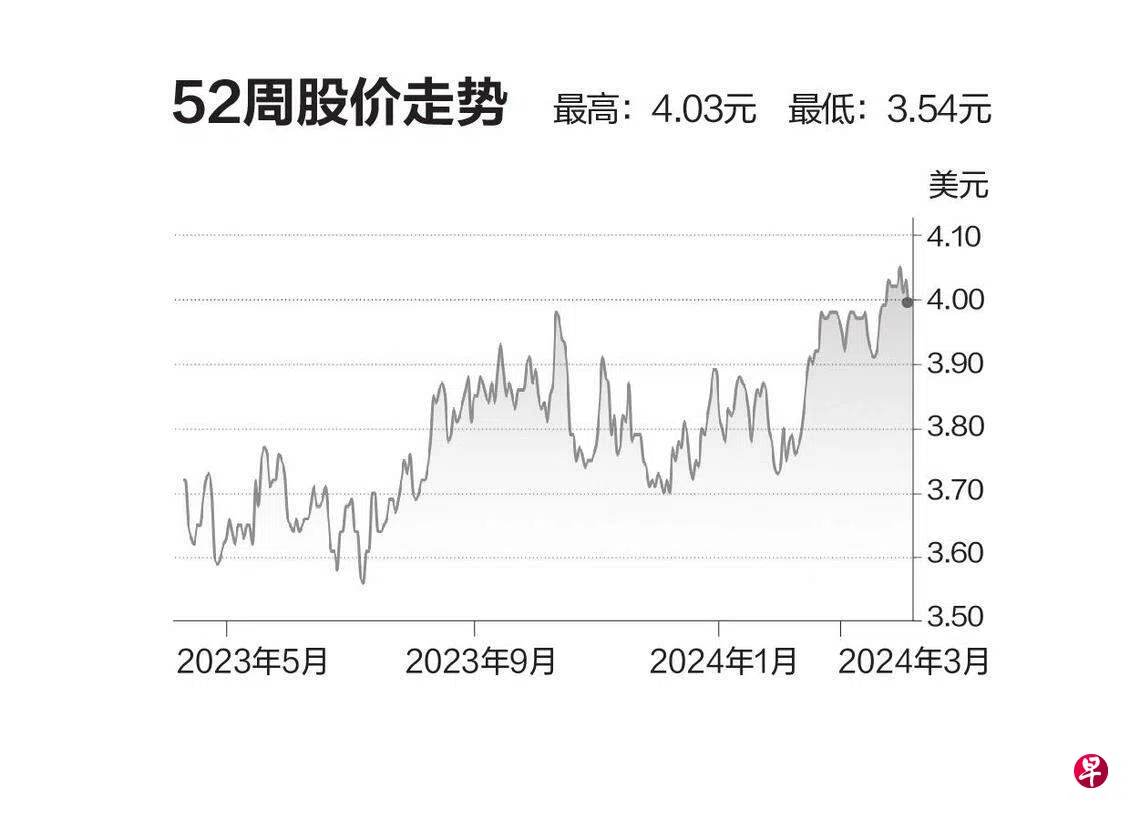

新科工程(ST Engineering)

建议:买入

目标价:4.50元

闭市价:3.98元(-0.25%)

新科工程目前拥有274亿元的积压订单,其中79亿元预计将在2024年交付,占我们对它2024年营收预期的73%。

我们预计新科工程各业务板块盈利增长将保持强劲。由于航空交通改善、机舱销售增加以及客货机转换业务利润提高,保养、维修和翻修(MRO)收益将上升,带动商用航空业务继续增长。城市解决方案与卫星通信业务方面,由于规模调整和收购TransCore带来的盈利贡献,该业务盈利应该会有所提升。国防与公共安全业务的盈利预计也将随着订单交付而得到支持。

我们对新科工程有着积极展望,预计2023年至2026年利润的复合年增长率为15%,并预计它每季度将继续发放0.04元股息,建议买入。(兴业银行研究)