17LIVE Group

建议:买入

目标价:2.30元

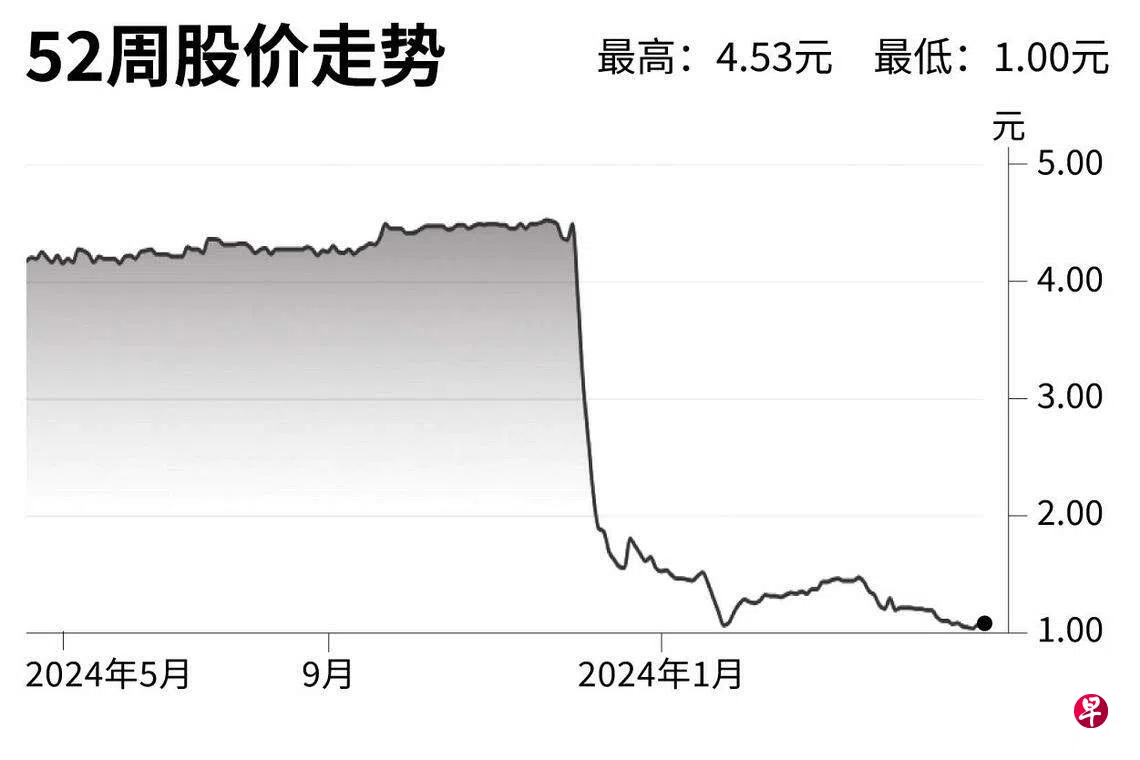

闭市价:1.08元(无变动)

我们预计17LIVE 2024财年的盈利增长由直播主人数激增、直播电商收入增长,以及积极精简研发和其他支出驱动。得益于东南亚地区新内容的推出、产品的改进和对市场营销的再投资,17LIVE月活跃用户将在2024财年复苏,增速达10%。

截至去年12月,17LIVE净现金余额为1.027亿元,通过收购实现的无机增长(inorganic growth),可为平台增加更多直播主和追踪他们的用户。这种网络效应将进一步提升平台对其他直播主和用户的吸引力。

在连续下跌三年后,我们预计17LIVE今年的收入将趋于稳定,并在2025财年恢复全年增长。主要驱动因素将是新内容、直播电商收入和订阅、进一步降低成本和无机增长。(辉立证券研究)