")

尽管新加坡第一季房地产交易额同比下滑过半, 但仍居亚太区域前五。

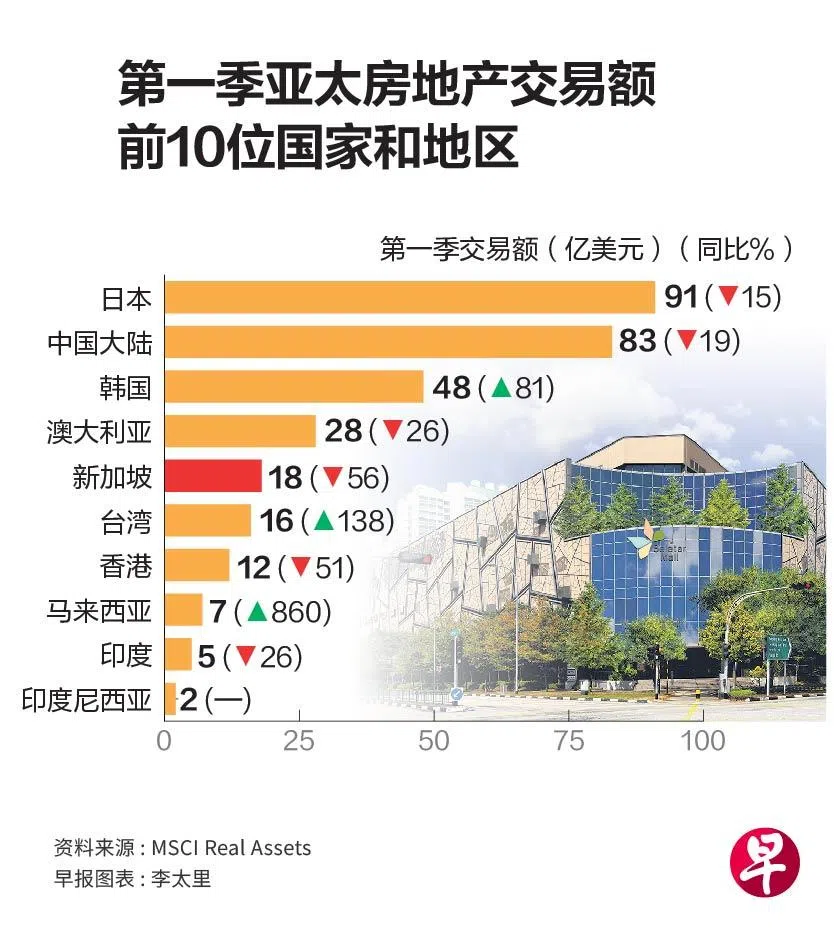

MSCI旗下MSCI Real Assets最新发布的《亚太资本趋势报告》显示,受高利率影响,新加坡首季房地产交易额同比下滑56%至18亿美元(约24亿新元)。过去12个月的交易额则同比减少47%至64亿美元,也是区域第五。

从房地产类别来看,新加坡办公楼和工业房地产销售疲软,前者交易额同比减少55%至5亿1100万美元,后者同比减少17%至5亿美元。两者环比均下滑48%。

相比之下,新加坡零售房地产表现尚可。第一季交易额环比增长53%至9亿4100万美元,但同比仍下滑75%。

商场收益率仍具有吸引力

报告指出,尽管郊区商场价格接近峰值,但收益率仍具有吸引力,多家商场在过去几季都有转手。

第一季最大零售房地产交易是长春产业(Allgreen Properties)对利达广场(Seletar Mall)的收购,交易额为5亿5000万元。

报告显示,利达广场的入驻率达100%,收益率接近4%。交易价格比2022年中的估值高出约18%。

报告还指出,新加坡房地产市场焦点已转向共享居住(co-living)地产,第一季有三家酒店在收购后改建。

此外,新加坡集售市场今年也表现惨淡,首季只有五个项目招标,但没有成交。不过,城市发展(City Developments)近期以4亿3900万元买下位于乌节路的“德辉大厦”(Delfi Orchard),交易价比要价高出100万元或0.23%,为疲弱的集售市场带来一股暖流。

亚太办公楼交易量持续下降

就整个亚太区域来看,今年第一季的交易总额同比下降13%至313亿美元。其中,办公楼交易额同比下滑23%至114亿美元。虽然这类房地产下滑幅度排第二,但仍是投资额最多的房地产类别。下滑幅度最大的是老年住房及护理,第一季下滑了48%。

报告说,亚太大部分地区的办公楼交易量持续下降,与去年同期相比下降超过两成。不过,在交易价格下调的推动下,韩国办公楼市场则逆势增长。

投资者对零售房地产兴趣回升

工业房地产今年开局则较佳,增长26%达81亿美元。零售房地的交易额虽同比下滑7%至74亿美元,但占本季商业地产总销售额的近四分一。

报告指出,日本和中国的借贷成本仍很低,推动当地这两类的房地产交易。其中,日本季度有多个大型物流和数据中心交易。

报告还说,在经历几个季度低迷后,近期投资者对零售房地产兴趣回升,表明亚太零售房地产在经历大幅度的价格调整后,投资者已开始寻找投资机会。

展望第二季,报告认为,多项迹象显示区域房地产投资活动疲弱的趋势已见底。不过,除日本和中国外,其他市场因借贷成本仍较高,复苏尚需一段时间。美国降息时间与幅度,是主导这些市场走向的主要因素。