地区联营公司的贡献增加,其中澳大利亚子公司澳都斯业务好转,星和(右)的转型和削减成本计划带来的效益,以及该行业更好的成本控制支持了利润率。 (档案照片)")

本地电信业在今年第一季的盈利同比增长16%。研究机构预计,第二季盈利增长将有所放缓。不过,考虑到下半年可能降息、地区联营公司的贡献,以及5G的使用率增加和出境游带来的数据漫游收入将增长,仍然维持对该板块的“增持”评级。

大华继显在近期发布的一份报告中指出,电信行业在今年第一季的表现优异,主要得益于新电信(Singtel)地区联营公司的贡献增加,其中澳大利亚子公司澳都斯(Optus)业务好转,星和(Starhub)的转型和削减成本计划(Dare+计划)带来的效益,以及该行业更好的成本控制支持了利润率。预计第二季电信行业的盈利将同比增长8%。

从个股来看,星和在Dare+计划的推动下,通过成本优化有望在第四季实现更高的利润率和收益。随着向轻资产运营成本模式的转变,公司或将大幅减少现有的常规资本支出,同时降低运营成本。预计公司在2024到2026财年的净利润复合年增长率为15%,股息收益率介于6%至7%。

网联宽频信托(Netlink NBN Trust)具有较高的收益能见度,对国内外收购也持谨慎态度,报告认为该信托是市场波动中的一个避风港。

新电信最近期宣布了两项与区域数据中心部门Nxera有关的消息。首先,马来西亚电讯公司(Telekom Malaysia)将与它合资在柔佛新山建设新数据中心。其次,新电信将向新科电信媒体(ST Telemedia)全球数据中心投资6亿8400万元。考虑到这些投资将带来更大的全球影响力和潜在的货币化收益,这对新电信来说是积极的。

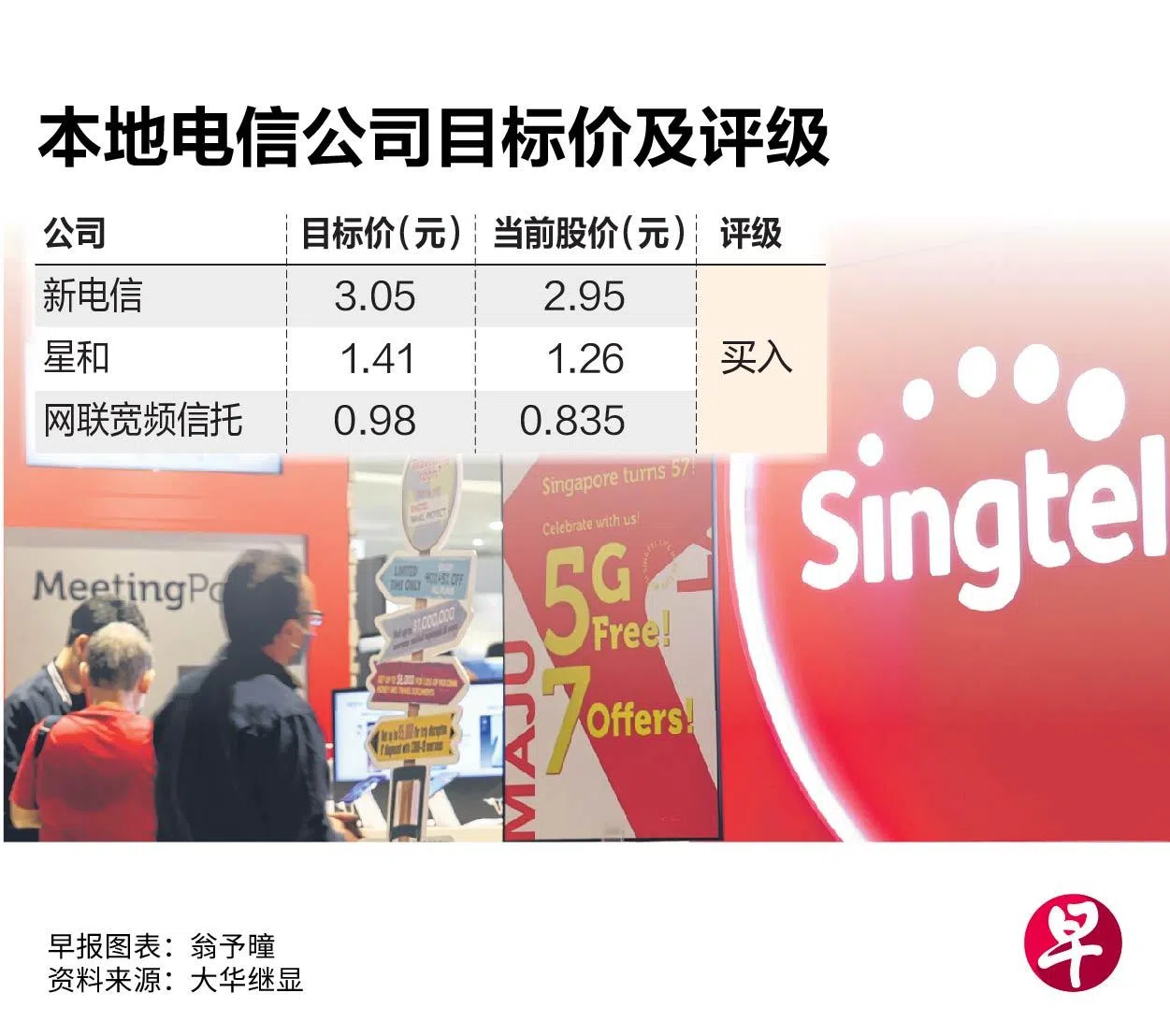

报告对这三家公司都给予“买入”评级,目标价分别为1.41元、0.98元和3.05元。

新加坡潜在移动业务整合 将是推动电信业关键因素

马来亚银行研究分析师侯赛尼(Hussaini Saifee)和普特拉(Etta Rusdiana Putra)在一份报告中指出,新电信进军数据中心领域是迈向正确方向的举措,但新加坡潜在的移动业务整合、澳都斯业务好转,以及股息清晰度将是关键推动因素。

FSMOne.com研究及投资组合管理部研究分析员胡悠接受《联合早报》的访问时预计,随着利率开始正常化,电信板块将出现温和增长。此外,数码化,人工智能和5G的发展也将推动全球数码基础设施的扩张。对于价值投资者来说,电信板块因其较高的股息收益率,而提供了一个有吸引力的机会。

辉立证券资深股票经纪李俊升在受访时指出,由于硬件和基础设施的维护成本高和竞争带来的低利润率,电信业务在其原始形式下是一个艰难的行业。展望未来,新电信与马来西亚电讯公司在数据中心方面的合作,可能为该行业的重新增长开辟出一条道路。