扬子江船业(Yangzijiang Shipbuilding)

建议:增持

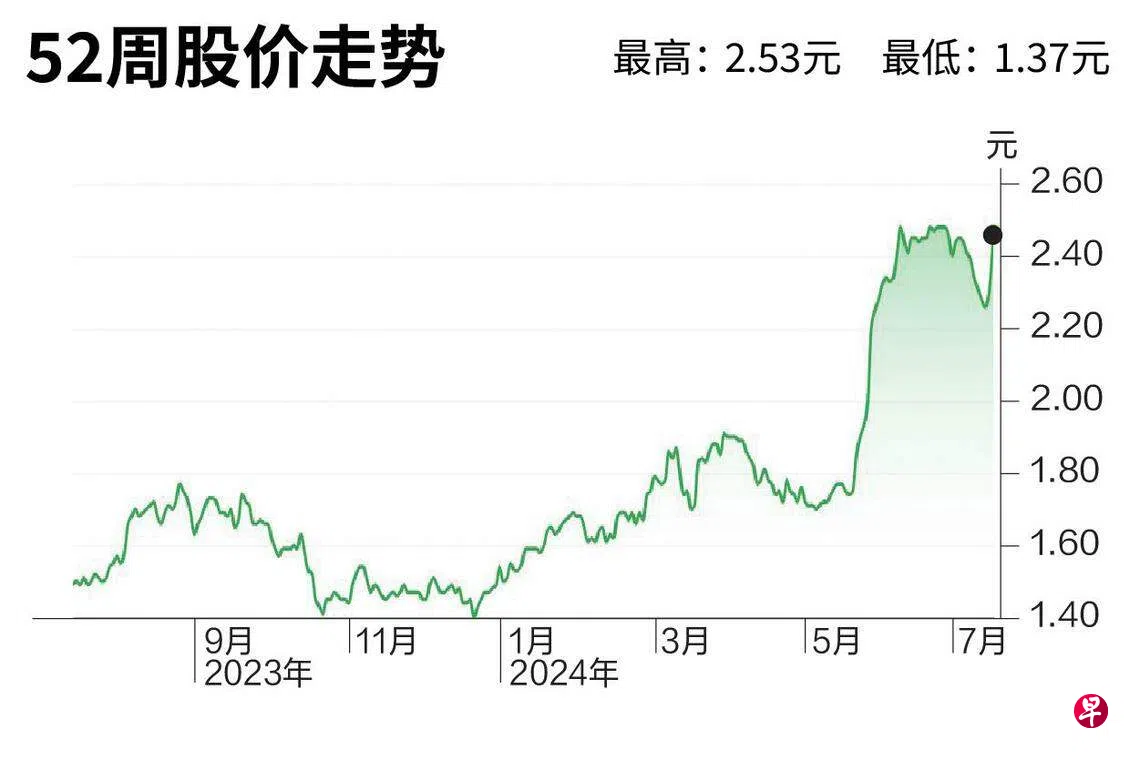

目标价:2.50元

闭市价:2.43元(+5.65%)

我们预计,公司新建的清洁能源船舶制造基地会将产能提高约10%,每年可交付五至六艘船,相当于8亿5000万美元至10亿美元的新订单。这约占我们2024财年55亿美元订单目标的15%至18%。

新建的制造基地须经中国政府批准,耗资约30亿元人民币建设,需要两年时间完工。

促成对公司重新评估的催化因素,包括盈利率提高和订单增加。主要下行风险包括钢铁成本急剧上升影响盈利率、订单被取消,以及美国对中国造船业的调查结果不利,影响公司获得新订单等。(中国银河国际证券)