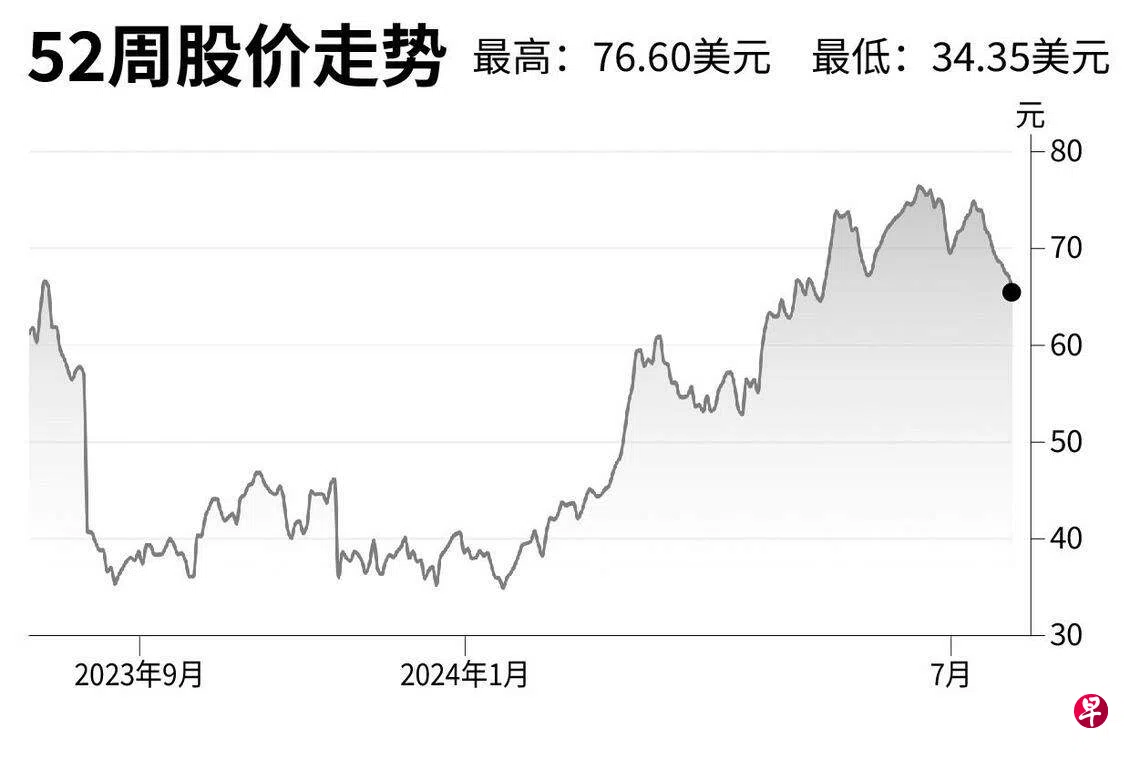

冬海集团(Sea)

建议: 增持

目标价:88美元

闭市价:65.21 美元(-2.64%)

得益于电子商务虾皮(Shopee)亏损收窄和金融服务SeaMoney业务增长,预计集团第二季经调整的息税折摊前盈利(EBITDA)环比增长5%至4亿2300万美元(约5亿6900万元)。

其中,因集团严格控制销售和营销支出,预计虾皮第二季经调整的EBITDA亏损收窄至接近收支平衡,而第一季则为亏损2200万美元。在成本优化和信贷承销能力改善的推动下,预计金融服务第二季EBITDA将环比增加5%至1亿5500万美元。

此外,集团游戏业务保持稳定。预计第二季调整的EBITDA环比下降1%,报2亿8800万美元。(中国银河国际证券)