")

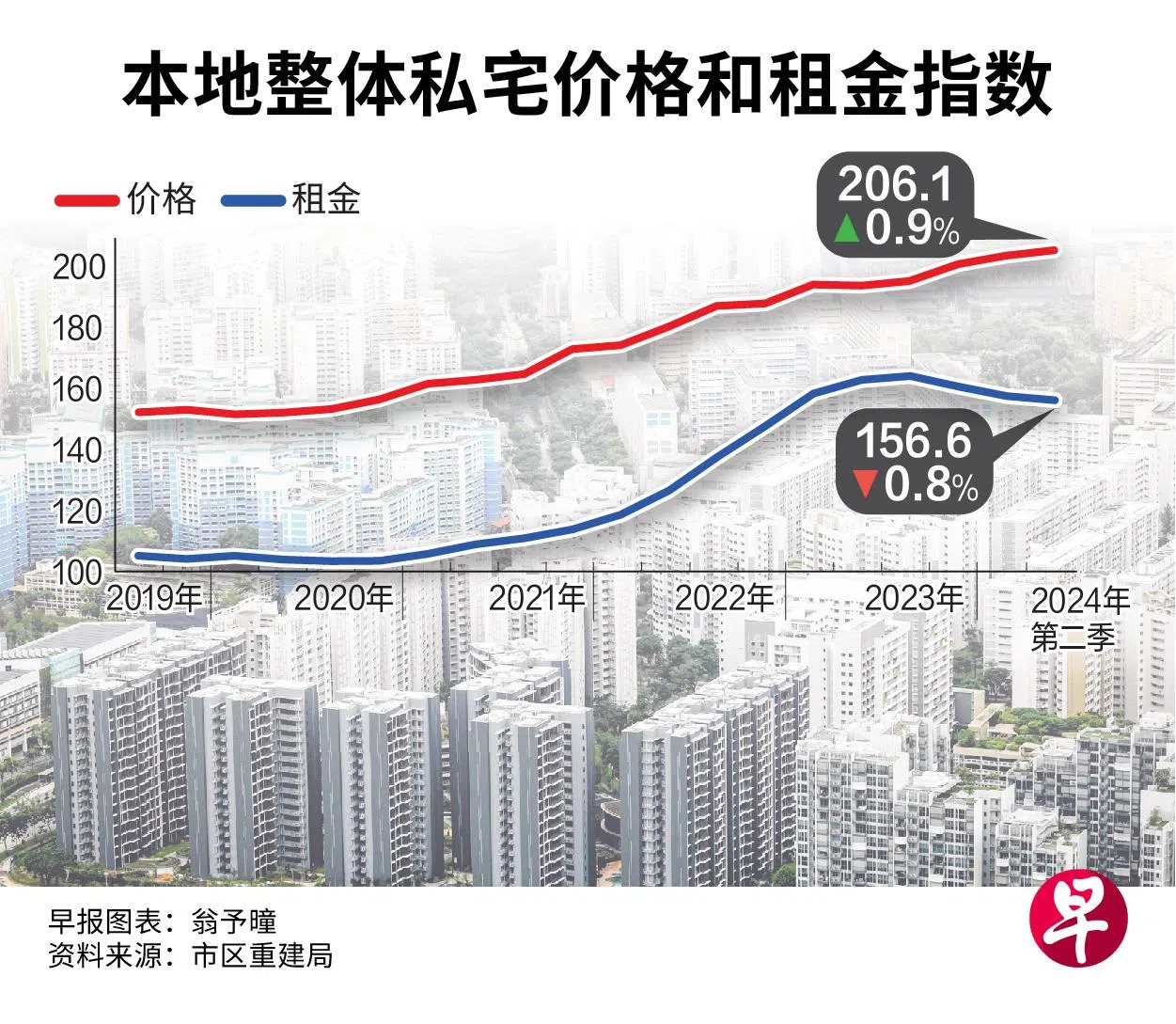

本地整体私宅价格今年第二季持续上升,但价格增速放缓至0.9%,新私宅销量也较之前一季减少近四成,这主要是因新推出的私宅项目不多所致。

分析师认为,下半年会有更多新私宅项目开盘,有望带动价格和销量上升。

市区重建局在星期五(7月26日)公布的完整房地产数据显示,第二季整体房地产价格指数达到206.1,环比增长0.9%,涨幅低于第一季的1.4%涨幅。

非有地私宅价格上升0.6%,低于前一季的1%。

若按地区来看,代表中档私宅的其他中央区(RCR)的私宅价格涨幅最大,环比上升1.6%,高于前一季的0.3%涨幅;代表大众化私宅的中央区以外(OCR)私宅的价格微升0.2%,涨幅与前一季相同。

代表高档私宅的核心中央区(CCR)私宅价格则滑落0.3%,与前一季的3.4%涨幅相反。

有地住宅价格持续上涨,但涨幅从第一季的2.6%下降至第二季的1.9%。

莱坊(Knight Frank)研究部主管郑卫铭指出,市场少了大型新私宅项目的推动,而且许多买家在场边观望,导致私宅市场放缓。

在新私宅销量方面,发展商在第二季推出634个未完工的私宅单位,比前一季的1304个单位少了51.4%。新私宅销量也有所下滑,发展商售出了725个单位,比第一季少了37.7%。

据博纳产业(PropNex)统计,这是2022年第四季之后销量最低的一季,而上半年新私宅的总销量共达到1889个单位,是有记录以来最低的半年销量。

博纳产业总裁伊斯迈(Ismail Gafoor)指出,新私宅销量退低主因是开盘的新私宅项目较少。

第二季转售单位环比多出41.4%

虽然新私宅的销售情况欠佳,但转售私宅表现不俗,第二季的转售单位多达3802个,比前一季多出41.4%,创下2022年第二季之后的新高。转售单位占整体私宅销量的77.4%,是1996年之后的最大占比。

伊斯迈说:“转售量上升有多重原因,包括合适的新开盘私宅项目不多,而且新私宅与转售私宅的价格差距大,促使更多买家转向二手私宅市场。”

他预计全年新私宅销量会介于5500个至6000个单位,整体私宅价格可能上升4%至5%。

郑卫铭也有类似看法。他预计,全年的整体私宅价格会上升3%至5%,因为新私宅售价会因地价和建筑成本升高而增加。

整体私宅租金连续第三个季度下滑

在租赁市场方面,整体私宅租金在第二季下跌0.8%,是连续第三个季度下滑。

据橙易集团(OrangeTee Group)首席研究与战略总监孙燕清分析,租金持续下滑,显示租赁市场已达到转捩点。“租赁需求可能会因为私宅租金更具吸引力而增加,吸引租户从组屋搬到私宅。”

她预计租金会在今年全年下滑3%至5%,与2023年和2022年分别增加8.7%和29.7%的情况形成对比。

在未来供应方面,若把在今年上半年完工的3600个私宅和执行共管公寓(EC)单位计算在内,全年预计共有1万1300个单位完工。往后数年的私宅供应预计大约5万个单位。

市建局说,宏观经济情况良好,但经济展望可能出现变数。本地的抵押贷款利率预计会维持在高于过去10年的水平,买家在购房时应该保持谨慎,并确保有能力长期偿还贷款。