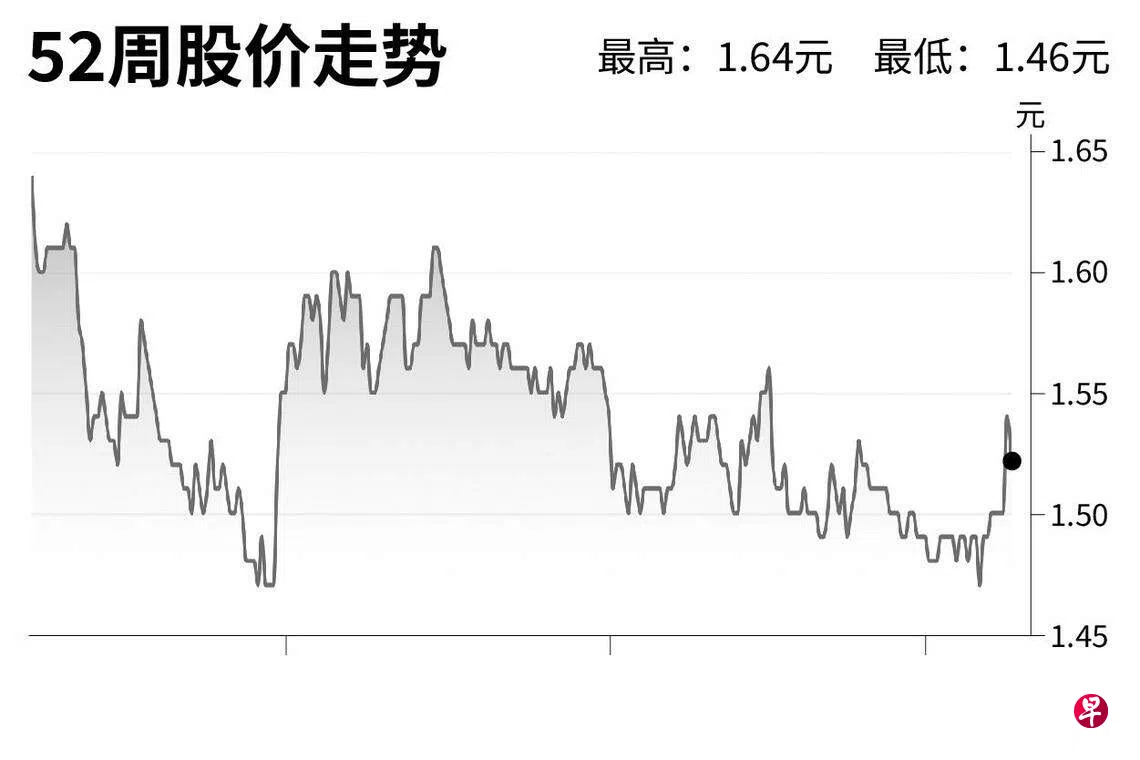

昇菘集团(Sheng Siong)

建议: 增持

目标价:1.90元

闭市价:1.54元(无变动)

集团的2024财年第二季净利同比增长5%至3400万元,符合市场预期。集团的第二季营收的增幅超越全国超市水平,利润也在扩张。

由于政府组屋店面供应强劲,而且集团的资产负债表良好,具有收购资产的能力,因此预测集团会在2024财年开设六家新超市。

我们维持“增持”评级和1.90元的目标价。我们对昇菘集团的执行能力并预测集团的增长速度,会在加快开设新超市之后恢复。(中国银河证券研究)

建议: 增持

目标价:1.90元

闭市价:1.54元(无变动)

集团的2024财年第二季净利同比增长5%至3400万元,符合市场预期。集团的第二季营收的增幅超越全国超市水平,利润也在扩张。

由于政府组屋店面供应强劲,而且集团的资产负债表良好,具有收购资产的能力,因此预测集团会在2024财年开设六家新超市。

我们维持“增持”评级和1.90元的目标价。我们对昇菘集团的执行能力并预测集团的增长速度,会在加快开设新超市之后恢复。(中国银河证券研究)