")

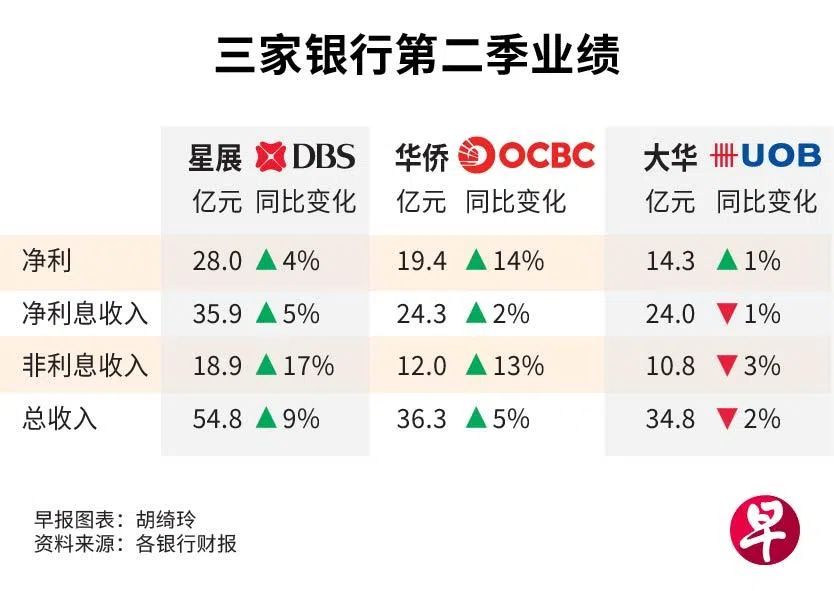

本地三大银行第二季业绩落下帷幕。尽管面临地缘政治局势动荡、经济衰退和降息风险,它们整体表现依然稳健,收费收入增长支撑了利息收入放缓。

其中,星展集团和华侨银行盈利超出预期,大华银行基本符合预期。三大银行也保持积极的盈利展望。

FSMOne新加坡研究及投资组合管理部研究分析员胡悠接受《联合早报》访问时说,三家银行的业绩呈现出一些共同特点,受新加坡持续资本流入和家族理财办公室需求的推动,银行的收费收入和财富管理服务显著增长。此外,资产质量都保持强劲,不良贷款率稳定处于历史较低水平。

她同时指出,受长期高利率预期影响,三家银行的净利息收益率(NIM)持续面临压力,导致存款成本上升。

星展集团第二季的净利息收益率同比下滑两个基点,华侨银行和大华银行分别同比下滑六和七个基点。

尽管净利息收益率下滑,银行的净利息收入仍表现出韧性。大华银行下滑1%,星展和华侨银行分别增长5%和2%。

IG市场策略师叶俊荣认为,降息预期下,净利息收益率的表现并不算糟糕。“以华侨银行为例,尽管净利息收益率下降,但强劲的资产增长提供了缓冲,使净利息收入为正值。贷款增长也稳定在低个位数,表明贷款需求正在复苏。”

非利息收入是三家银行本财季表现最为强劲的部分,连续第三个季度取得双位数增长。其中,财富管理业务尤其亮眼,客户资金流入量增加,资产管理规模大幅扩张。

星展集团第二季财富管理费劲增37%,资产管理规模增至创纪录的3960亿元。华侨银行上半年财富管理收入增长14%,创下新高。大华银行的财富管理业务也取得三年来最强劲的季度业绩,管理资产规模达到1820亿元。

叶俊荣认为,市场环境的改善提振了财富管理和投资银行活动,非利息收入成为主要利息收入放缓的急需缓冲。

降息将近,三家银行的总裁对此并不悲观,他们都在业绩说明会上提到,利率降低有助于贷款增长,贷款量的提升或将弥补净利息收益率的下降。此外,他们都已经通过多种方式降低利率敏感度。

就全年展望 本地三银行维持或上调盈利预期

对于全年展望,华侨银行和大华银行维持盈利预期,星展集团则上调了预期。

星展集团总裁高博德表示,集团已经建立了足够韧性,来应对经济放缓和利率下降的风险。

华侨银行总裁黄碧娟表示,正通过投资高质量资产、现金流对冲、增加固定利率抵押贷款等方法,来应对可能到来的降息以及伴随的净利息收益率下降。

大华银行总裁黄一宗认为,降息将有助于亚洲的经济增长和商业情绪好转,进而可能对大华银行有利。

不过,市场还是有不少担忧。本周,花旗银行将本地三大银行的评级下调至“卖出”,理由是未来几年的大幅降息可能会影响银行股盈利能力。

策略师:稳定净利息收入和强劲非利息收入 或使银行盈利保持稳定

叶俊荣认为,稳定的净利息收入和强劲的非利息收入相结合,可能使银行盈利在未来几个季度保持稳定。“这可能为股价提供一些支撑,但突破之前历史高点的可能性仍然很小。”

胡悠对新加坡银行的前景仍持乐观态度,她预计今年将不会降息或只有小幅调整,在此背景下,持续的高利率预计将提振净利息收入。此外,在积极的投资者情绪和亚洲有利经济前景的推动下,非利息收入将强劲增长。

她说:“在这三家银行中,我们更看好华侨和星展,因为它们有强劲的收入动力、有效的存款成本管理和良好的信贷指标。”

今年迄今,三家银行的股价均强劲上涨,表现优于大盘指数,星展集团涨10.98%,华侨银行涨10.14%,大华银行涨5.26%。