新加坡航空公司(SIA)

建议: 卖出

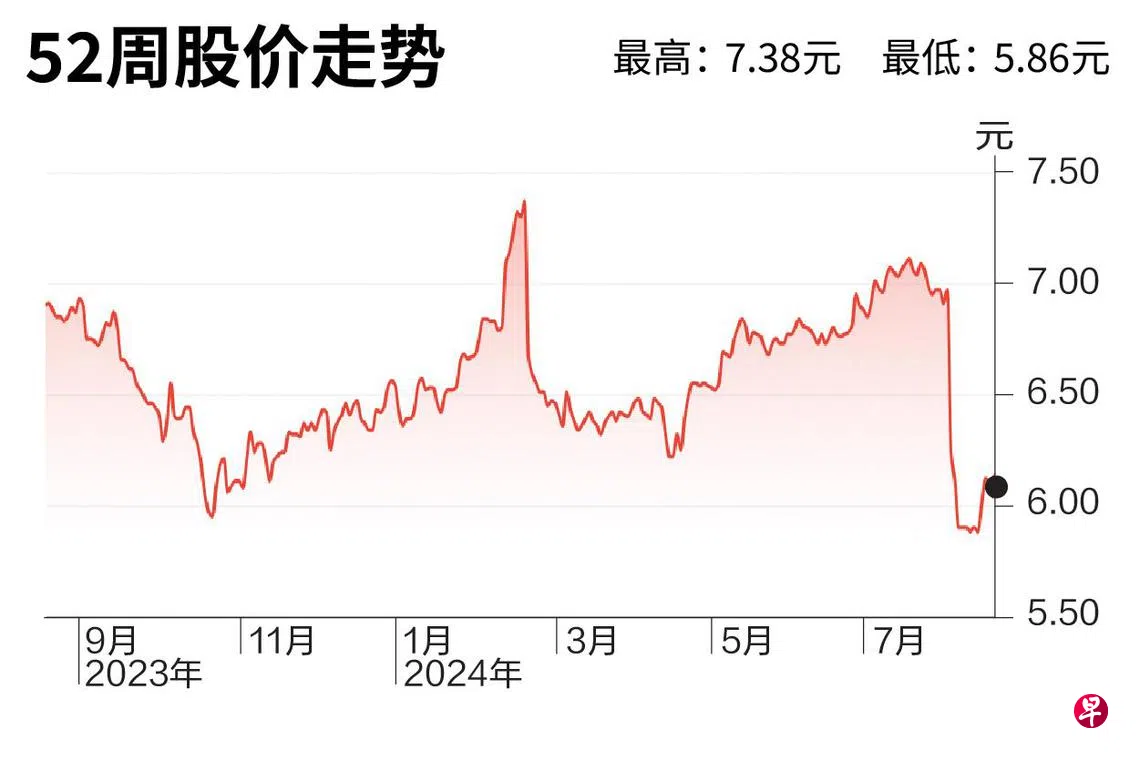

目标价:5.71元

闭市价:6.09元(+0.83%)

新航7月的客运载客率环比和同比分别下降了1.8个和4.2个百分点,并且载客率是新加坡疫后重新开放边境以来首次低于疫前水平。与6月相比,7月通常是旺季,然而载客率却环比下降,我们认为这是一个负面信号。

载客率降低可能是由于竞争加剧,且竞争加剧的速度,超出了预期。鉴于载客率低于预期,我们认为客运收益率在中短期内可能承压,而它是新航最重要的盈利驱动因素。

我们预计,尽管红海中断将继续支撑航空货运费率,但较好的货运表现或无法完全抵消客运盈利能力的放缓。我们最新的财务预测表明,新航2025财年和2026财年的核心盈利将分别同比下滑35%和27%。因此,我们将新航的评级下调至“卖出”,并将目标价下调至5.71元。(大华继显)