")

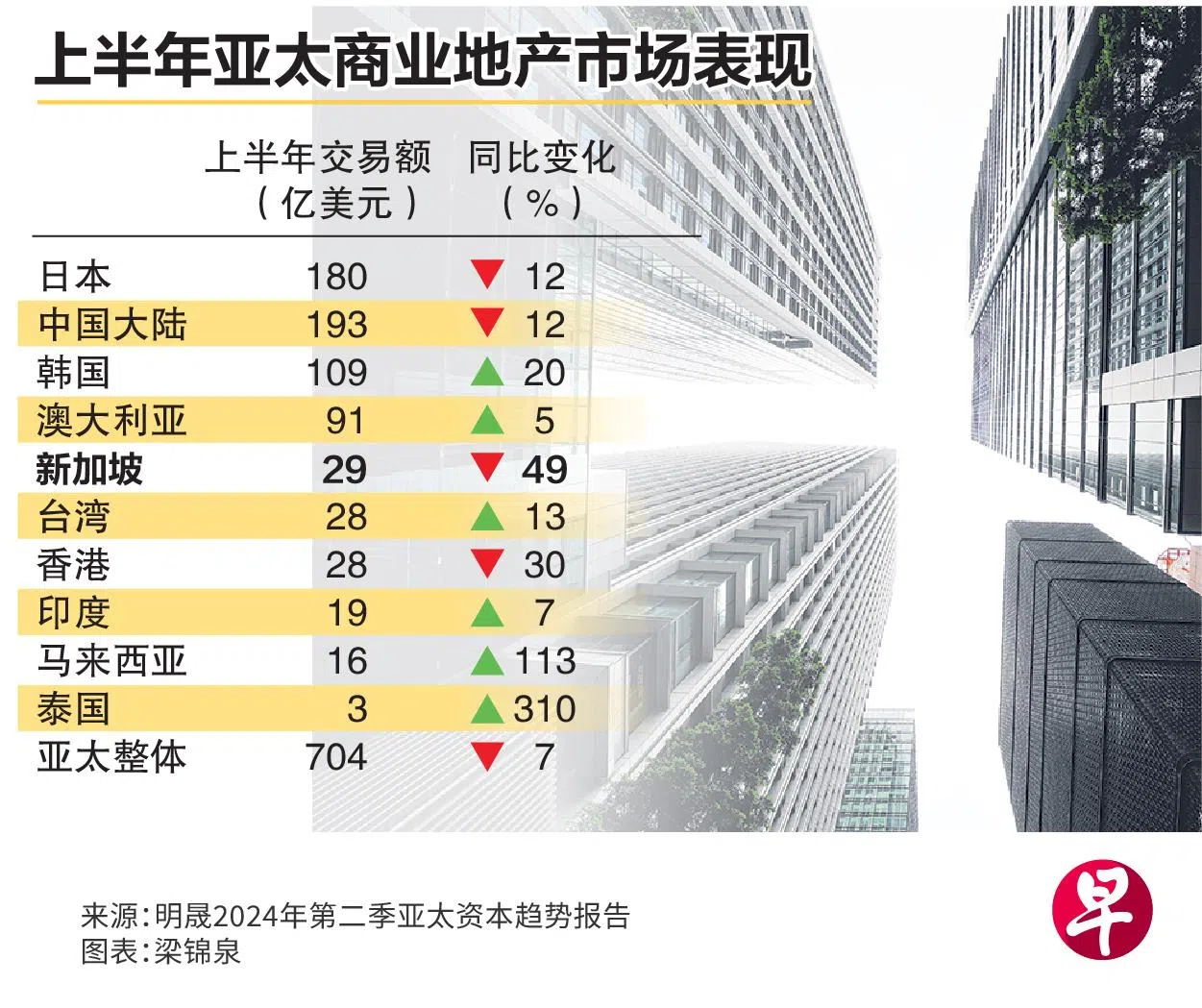

今年上半年亚太商业房地产交易额同比减少7%至704亿美元(920亿新元),其中新加坡的交易额同比减少49%至29亿美元,在整个亚太下滑幅度最大。

不过看第二季,新加坡交易额跌幅是第三大,同比降低35%至10亿美元,跌幅超过亚太整体的17%,但比台湾(跌44%)和日本(跌39%)来得低。

金融市场数据提供商明晟(MSCI)星期二(8月20日)发布的2024年第二季亚太资本趋势报告指出,由于办公楼市场疲软,新加坡商业地产市场交易额显著低于长期历史平均值。

不过报告指出,新加坡中央商业区一处优质大楼的售出收益率达3.8%,比其他市场中央商业区的优质大楼高了30个至50个基点。若交易顺利完成,这可能意味新加坡商业地产市场将有反弹。

亚太各地区在上半年的表现参差不齐。香港交易额同比下滑30%至28亿美元,中国大陆和日本各下滑12%,分别为180亿和193亿美元。

韩国同比增长20%至109亿美元,澳大利亚同比增长5%至91亿美元,泰国则同比大增310%至3亿美元,马来西亚也同比增长113%至16亿美元。

报告指出,在亚太市场,本土资金普遍比跨国资金更坚挺。此外,北美和欧洲市场商业地产的估值比亚太市场跌幅更大,同期国际投资者纷纷撤出亚太市场。

酒店是唯一总交易额增长类别

酒店是唯一在今年次季和上半年亚太总交易额有增长的房产类别,而办公楼已经连续八个季度同比下滑,不过跌幅在今年前两季有所减缓,表明跌势可能即将触底。

主要受中国大陆和日本影响,亚太工业房地产次季交易额下滑35%,而零售地产次季下滑18%。由于去年同期的基数较高,各个住房类型地产次季的交易额也减少,其中公寓同比下降46%,老年住房与护理房地产同比跌45%。

明晟亚洲地产研究主管赵捷明认为,在亚太利率较高的市场中,价格的变动开始刺激需求的回弹,而随着降息预期升高,商业房地产交易活动也终于触底,不良资产(distressed properties)也逐渐受买家青睐。

他说,中国大陆房地产市场的萎缩与未达预期的经济增长密不可分,而市场对加息预期影响了日本商业房地产交易。