")

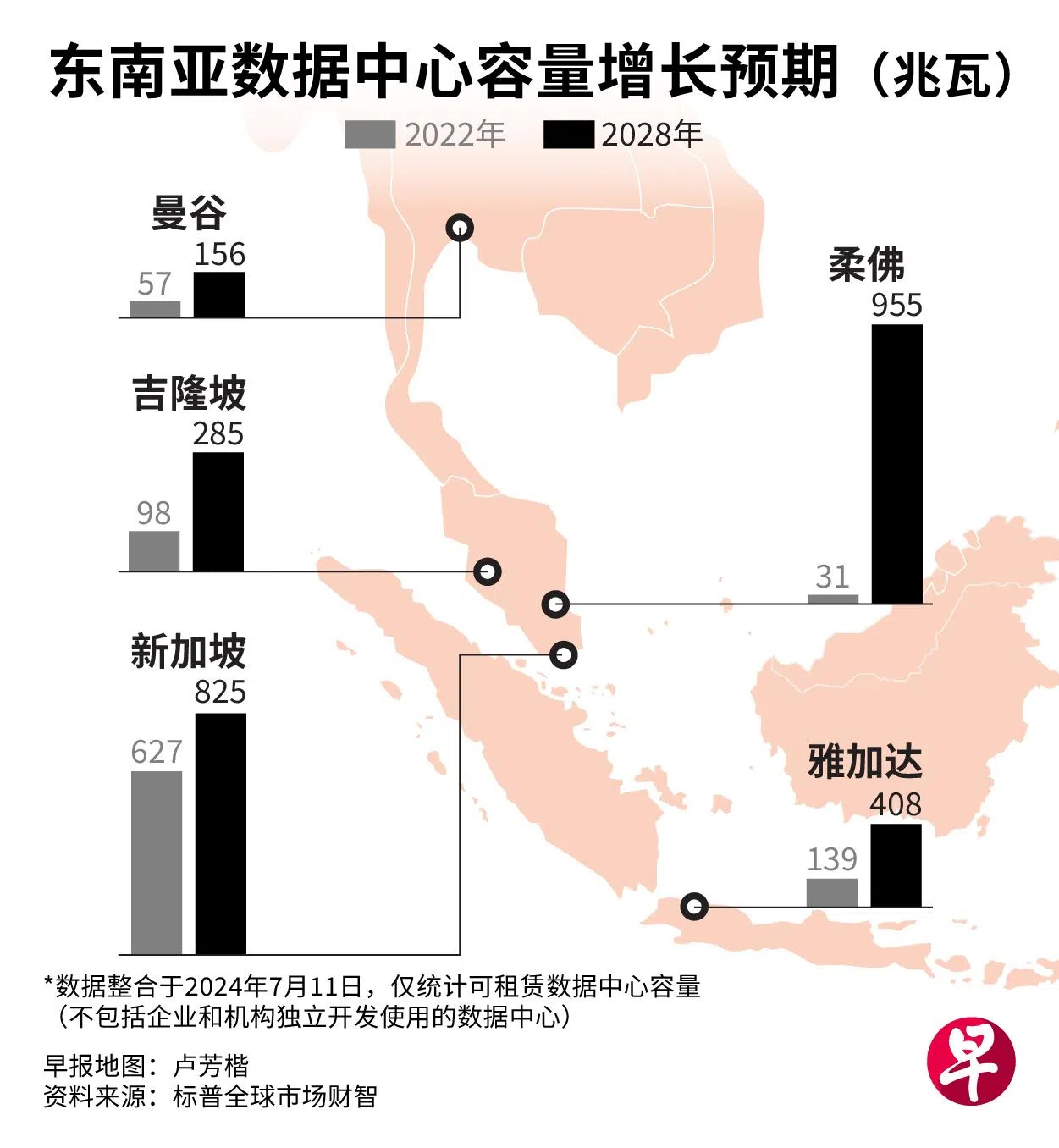

新加坡的租赁数据中心发展水平目前在东南亚领先。不过,到了2028年,马来西亚柔佛州的租赁数据中心容量,预计可达到955兆瓦,料超越新加坡的825兆瓦。

标普全球市场财智(S&P Global Market Intelligence)近日举办线上研讨会指出,在生成式人工智能(GenAI)的发展带动全球数据中心市场高速扩张的同时,许多以新加坡作为东南亚中心的企业,转向到马来西亚柔佛州设立数据中心。

由于数据中心运算服务对象不一定要在其设立地区,而且在新加坡设立和运营数据中心的成本相对较高,微软、字节跳动等超大规模云服务商(hyperscalers)都选择了距离新加坡“近在咫尺”、但整体成本更低的柔佛州。

新加坡数据中心容量 亚太排第五

标普数据显示,2022年时,新加坡的租赁数据中心总容量达到了627兆瓦,而柔佛当时还只有31兆瓦。

该数据只包括可租赁数据中心容量,不包括企业和机构独立开发和使用的数据中心。根据最新官方数据,新加坡拥有超过1.4吉瓦(gigawatt)的数据中心容量,有70多个云端、企业和主机托管(co-location)数据中心,托管着云平台、数码服务和人工智能的高强度工作负载。

目前,新加坡的租赁数据中心市场规模在亚太区排第五,前四依次为中国的环渤海、长三角、珠三角,以及日本东京。

标普全球市场财智451 Research数据中心服务与基础设施高级研究分析师江欣珍指出,尽管柔佛州租赁数据中心容量将超越新加坡,但以2028年的预期水平来看,这依然只是属于环渤海北京地区的约四分之一。

不过,东南亚整体正掀起一场中国运营商领衔的淘金热,现有和未来参与者包括秦淮数据(Chindata)、万国数据(GDS)、上海德衡数据(DC Science)、北京光环新网(Sinnet)、博大数据(Boda Data)等。

至于颇有潜力的拉美市场,同机构首席研究分析师汤普深(Dan Thompson)认为,数据从拉美传到澳洲,再传到亚太的延迟太大了,因此东南亚的数据需求,主要还是会由新加坡及周边地区数据中心来满足。

人工智能是数据中心扩张主要驱动力

根据标普全球数据,GenAI软件市场从2023年到2028年的复合年增长率(CAGR)预计达59.1%,且全球92%的组织已在不同程度上运用了GenAI工具。

同机构高级研究分析师刘海峰指出,相对传统数据中心,专门服务AI的数据中心能耗更大、规模更大、运算设备强度和密度更高,且须更强劲的冷却系统设备。

同机构数据、AI与分析研究分析师英赛拉(Melissa Incera)透露,虽然各大跨国企业正在大量投资,建设数据中心,但实际经济收益尚未显现。

在数据中心上的投资,可能还需要一段时间才会带来营收,转化为利润。此外,消费者愿不愿意为AI相关服务买单,也是个未知数。