丰隆亚洲(Hong Leong Asia)

建议: 增持

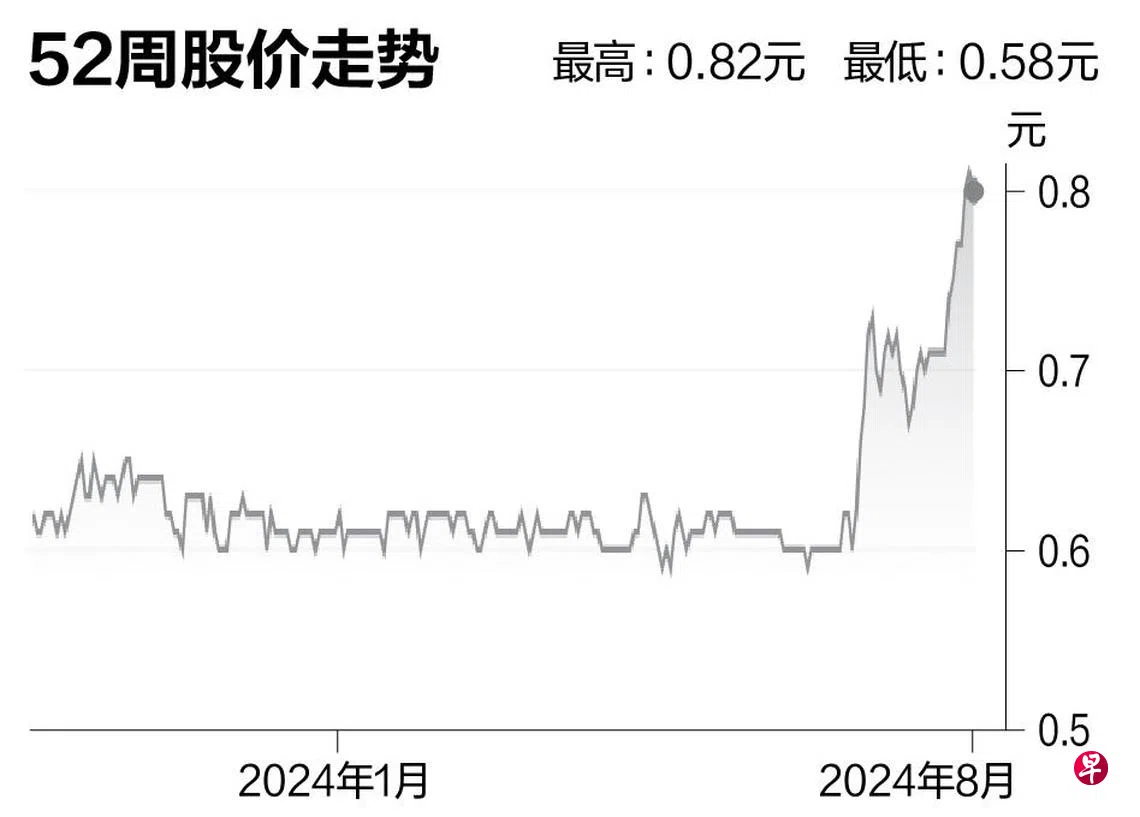

目标价:1.20元

闭市价:0.795元(-1.85%)

公司在2024财年上半年的扣除税务和少数股东利益后净利(PATMI)同比增长61%至5000万元,有赖于动力发动机解决方案和建筑材料业务的强劲盈利增长。

虽然公司仍面对许多挑战,但中国政府出台政策推动更换卡车的需求,以及新加坡和马来西亚有更多基础设施项目展开,有助于改善今年下半年的业界展望。

我们维持“增持”评级,我们认为,丰隆亚洲是新加坡和马来西亚的建筑业股代表,而市场低估这只股。(中国银河证券研究)