")

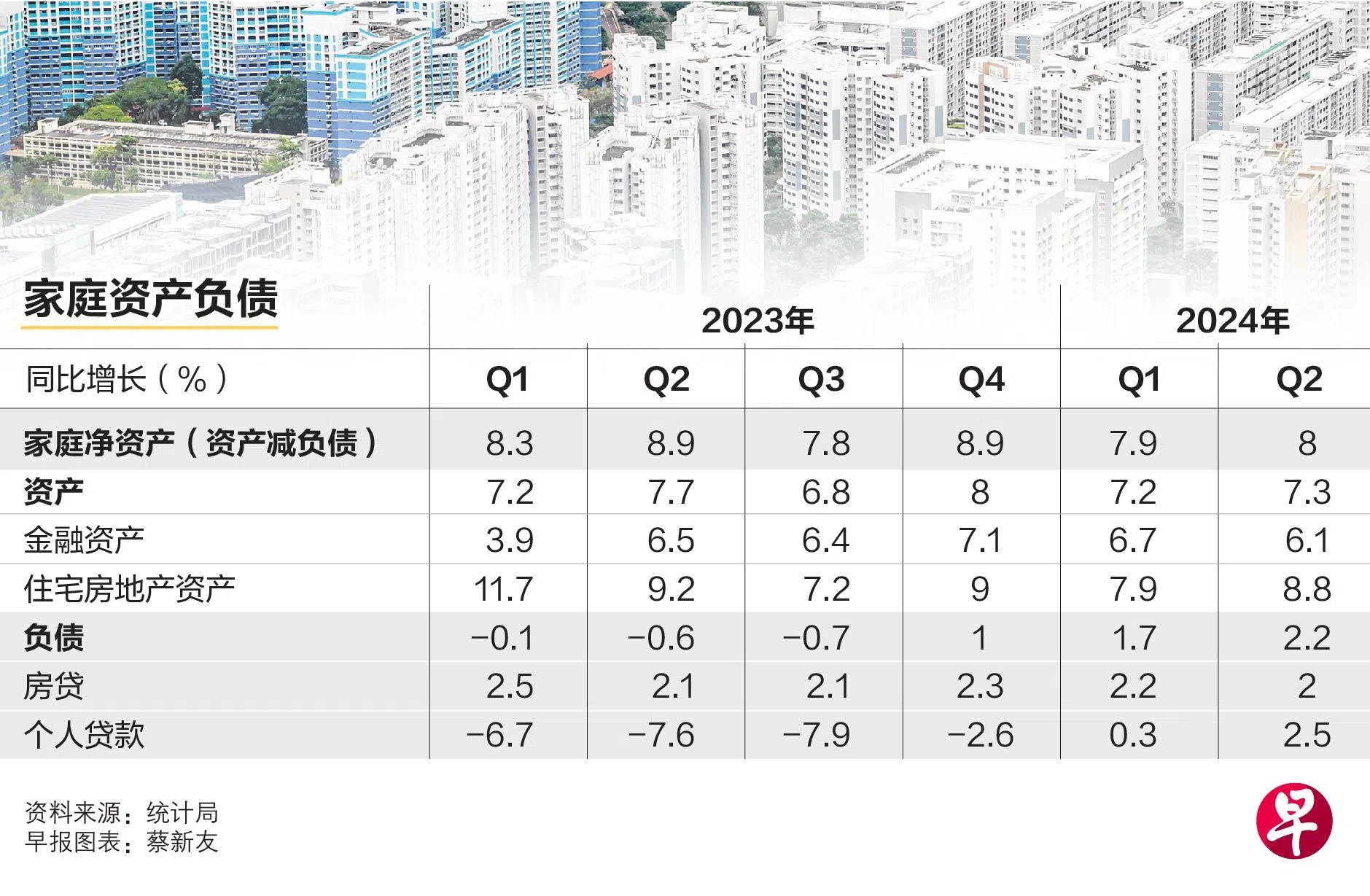

在市场利率看跌和经济稳健的背景下,新加坡家庭负债增长加快,第二季同比增加2.2%,为七个季度来最快增速。

其中,个人贷款同比增长2.5%,为两年来最高。2022年第四季到2023年第四季期间,个人贷款连续五个季度萎缩。个人贷款包括车贷、信用卡、教育、装修、透支,以及个人投资和商业用途贷款等,占家庭负债26.5%,其余为房屋贷款。

统计局最新公布的新加坡家庭资产负债表显示以上数据。

华侨银行经济师林秀心接受《联合早报》访问时说,无法断言个人贷款增长是用于个人消费还是金融投资,或甚至是因为财务困难。“但整体失业率仍很低,家庭资产负债表非常健康,因财务困难所以个人贷款增加的可能性较小。”

财务规划公司Providend研究分析师林俊雄受访时说:“对减息的预期,或许让家庭增加借贷,因为借贷成本会下降。”

美国通货膨胀率最近走低,提高了美国联邦储备局9月减息的可能,届时会影响新加坡的利率。最新的六个月国库券收益率,已从8月中的3.34%下降到3.13%,反映市场对利率降低的期望值。

同时,新加坡信贷中心(Credit Bureau Singapore)数据显示,第二季新信贷申请询问环比增加,其中个人贷款和透支申请询问分别比第一季多25%和17.8%。

林俊雄说,这可能说明家庭寻求额外资金来用于消费,反映对我国经济的信心。8月13日,贸工部把全年经济增长预测向上收窄到2%至3%。

信用卡债九个季度双位数增长 坏账率攀高

中国银河证券新加坡经济顾问宋生文发现,国人的信用卡债已连续九个季度取得双位数增长,且坏债有所增加。疫情前的2018年和2019年,每季度只有个位数增长,多数时候低于5%。

新加坡金融管理局数据显示,今年第二季信用卡注销的坏债达1亿2040万元,比第一季大增35%,是当局2014年记录以来的最高;坏账率(charge-off rate)攀升到6.5%,是2020年第三季来的最高。

宋生文警惕说:“人们需注意,不要超出能力过度开销。”

Providend财务顾问黄骏奕提醒,借钱来支付日常开支,有时或许难以避免,但人们可采取措施收紧预算,如改用超市自家品牌产品,和改善现金流如兼职工作。

整体财务情况稳健 净资产值有望突破3万亿元

尽管负债增长加快,经济师认为,我国家庭财务情况整体稳健。

统计局数据显示,金融市场和房地产市场表现稳健,家庭净资产的增长保持良好,第二季为8%,略高于第一季的7.9%,总值达2.9万亿元。净资产是总资产减去负债所得。

包括存款、股票、保险、公积金等金融资产和房地产在内的家庭资产,第二季增长7.3%,住宅房地产涨幅达8.8%,后者占总资产的44.4%。

林秀心说,家庭净资产增长稳定是良好迹象。利率预计走低,可能会影响金融资产回报率,但房地产需求若因此攀升,可推高房地产价格。

若今年下来的增速保持在目前水平,宋生文预计,我国家庭净资产会突破3万亿元水平。他认为,我国经济增长和人力市场稳健,收入稳定攀升,可支持消费。