")

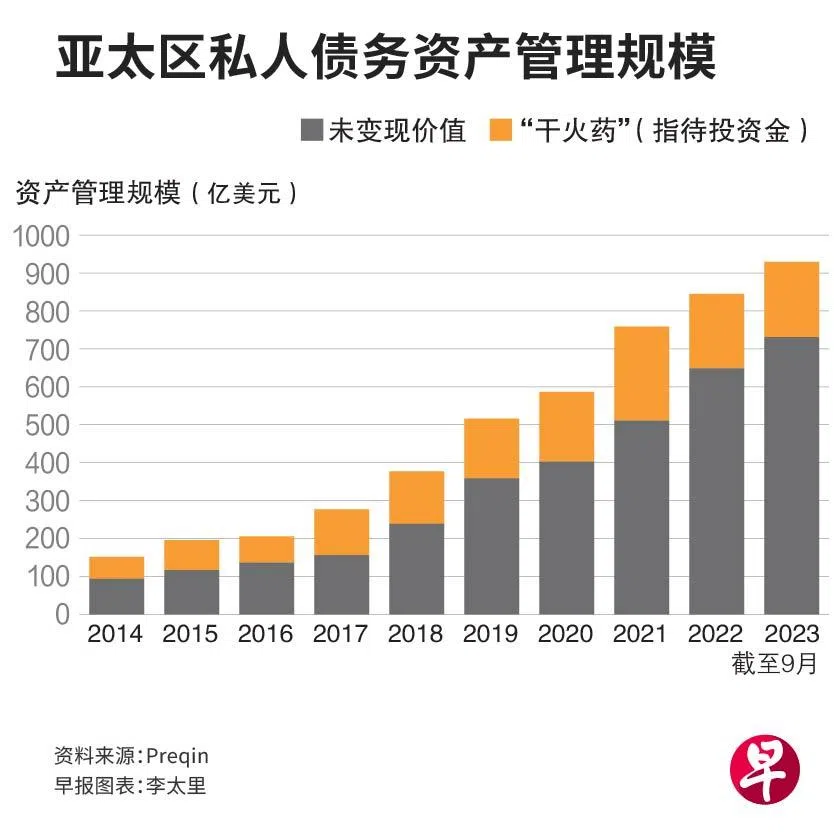

亚太地区的私人债务在过去10年增加了五倍,资产管理规模达到929亿美元(约1210亿新元)。

根据数据公司Preqin的一份报告,亚太区的私人债务于2014年的资产管理规模为154亿美元。截至2023年9月份,规模扩大至929亿美元,过去短短五年就增加了1.5倍,反映区域市场的发展潜力。

Preqin指出,私人债务已成为全球投资者投资组合中日益重要的组成部分。与浮动利率挂钩,该资产类别能在当今的高利率环境下为投资者带来稳定收益。

虽然投资者主要集中在北美和欧洲,私人债务在亚太区正迅速得到投资者的青睐。Preqin的数据显示,亚太私人债务的资产管理规模,只有亚太整体私人资本的3%、全球私人债务的5%。

区域银行信贷额有限 中小企业资金缺口大

Preqin认为,这显示私人债务在亚太区还有很大的扩展空间,区域市场迫切的融资需求将有助于带动发展。

报告说:“中小企业占亚洲企业总数的96%以上,它们因资金严重短缺,发展遇到阻碍。世界银行估计,东亚和太平洋地区的微型、小型和中型企业,每年资金缺口超过2.2万亿美元,占全球总额的45%。”

目前,亚太区的信贷主要由区域银行提供,信贷总量的79%来自这些银行。然而,它们保守的贷款标准,往往无法满足许多企业多样化的融资需求,特别是小型企业。

尽管拥有许多机遇,亚太地区私人债务基金的集资活动,近年来仍面临挑战。去年仅25只基金完成集资,少于2022年的40只,而且是2021年高峰期的一半。2021年有51只私人债务基金完成集资。

这些基金募集的资金总额从2022年的78亿美元,减少至去年的50亿美元,仅为2021年募集的151亿美元的三分之一。

Preqin认为,完成集资的基金和集资金额都减少,部分原因是投资者不熟悉亚太私人债务的经理人,因而更加谨慎。

“现在对经理人的考验是证明他们有能力在高利率环境下,有效管理风险。高利率可能导致信贷条件更加不稳定,违约率上升。”