")

2024年全球半导体和更广泛的电子产品周期回暖,将使新加坡、马来西亚、越南和泰国等亚细安经济体受益,预计下半年电子出口的复苏将更加显著。此外,半导体行业的外国直接投资涌入,将在未来更长期内推动亚细安地区制造业和出口的增长。

马来亚银行的经济师在最近发布的一份报告中作此表示。这份报告探讨了东南亚在晶片竞赛中的展望和挑战。

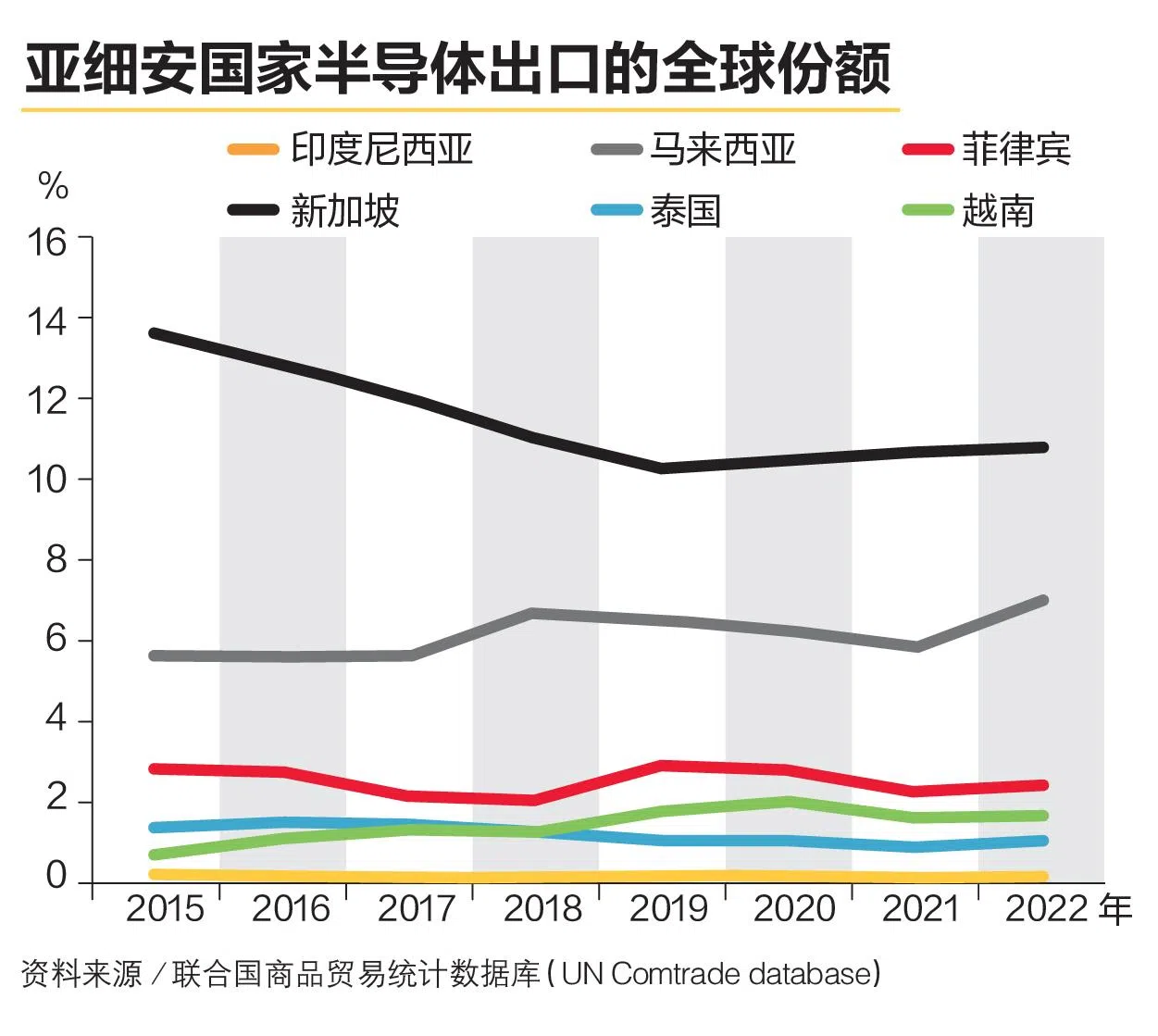

亚细安是全球最大的半导体出口者之一,2022年占全球半导体出口的23%,其中,新加坡占10.8%,马来西亚占7%。这两国是报告中所比较的亚细安六国中的领军者。新加坡生产的内存和传统晶片可广泛用在工业、汽车和消费电子产品领域,但尚未涉及高级节点处理器晶片(advanced-node processor chips)的生产。马来西亚则在下游的“组装、测试和包装”(ATP)环节具有优势,全球该环节的产能有7%来自马来西亚。其他亚细安国家的市场份额相对较小,并主要集中在附加值较低的领域。

报告指出,随着人工智能投资的不断扩大,对前沿逻辑和内存晶片的需求激增,前沿生产地韩国和台湾自2024年初以来出口复苏幅度达到两位数。反观亚细安六国电子产品出口复苏较慢,6月份仅增长2.2%(三个月平均值为8.3%)。亚细安在当前经济复苏中表现并不强劲,因为复苏主要以人工智能为中心。

新产品周期和人工智能功能 将增强亚细安电子产品复苏

不过,报告指出,有初步迹象表明人工智能带动的需求正在扩大,采购经理指数(PMI)数据向好,新产品周期和新的人工智能功能,这将增强亚细安下半年电子产品的复苏。

它预计亚细安电子产品复苏将在今年下半年和2025年进一步加强和扩大,因为智能手机和个人电脑的销售正在改善,最终电子产品的销售回升,将推动半导体需求,支持新加坡和马来西亚的出口。由于智能手机依赖各种内存晶片以及定位(GPS)、无线(Wi-Fi)、电池寿命和摄像头控制等传统晶片,因此需求将从先进节点晶片扩大至更广的晶片。

在美国对中国大陆技术制裁不断加强、两岸关系紧张加剧的背景下,亚细安正受益于全球晶片制造商供应链在东亚以外地区的多元化。马来西亚争取的半导体投资,似乎领先亚细安其他国家。2015年至2022年,马来西亚的全球半导体出口份额显著增加。与此同时,新加坡的份额下降了2.9%,但晶片设计和研发行业蓬勃发展,电子业在国内生产总值的占比从2012年的6.7%增至2023年的7.8%,反映它的电子业转向更高增值的产品和活动。

亚细安半导体目标或受三大障碍阻挠

报告指出,亚细安六国都推出政策提升半导体价值链及吸引投资,但亚细安的宏伟目标可能受三大障碍阻挠。首先,美国、欧盟和日本等发达经济体之间的补贴竞赛可能会挤占外国直接投资,因为亚细安的财政资源有限,难以靠津贴取胜。

其次,中国大陆的自给自足运动正在减少对进口半导体的需求。中国大陆晶片进口量从2021年的4630亿美元顶峰,已下降19%至2023年的3750亿美元。与2021年相比,2023年亚细安六国向中国大陆出口的晶片减少了23.3%。新加坡、马来西亚、越南和菲律宾,将最容易受到中国大陆晶片需求的影响。

第三,美国将技术限制扩大到中国境外,可能会使亚细安处于危险境地,因为跨国公司被禁止向中国大陆出口先进晶片和高科技设备。