")

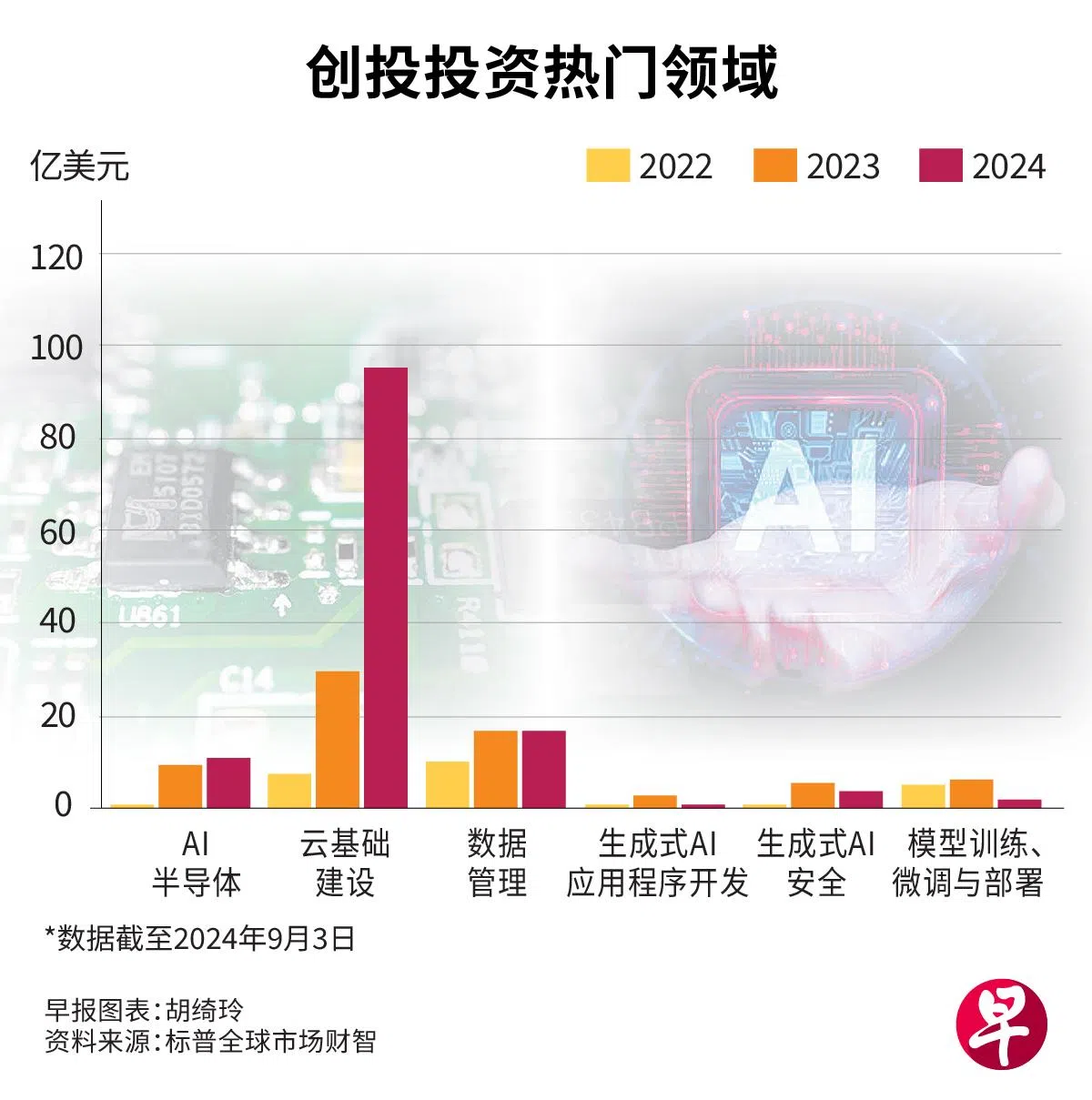

创投公司于全球生成式人工智能(AI)软件和硬件基础设施方面的投资大幅增加,今年迄今已投入132亿美元(约172亿新元),比去年全年的68亿美元还多了近一倍。

这一投资增加趋势体现出企业在机构中加速应用生成式人工智能的迫切需求。

标普全球市场财智(S&P Global Market Intelligence)星期四(9月12日)发布的报告说,投资者与企业看中人工智能价值链的增长机会,促使人工智能基础建设的投资额大幅飙升。

报告说,硬件公司,包括云基础设施和半导体是投资增幅最大的人工智能企业。尽管生成式人工智能应用方面的需求仍是个未知数,这两个领域却能吸引无数客户;人工智能基础设施巨头英伟达(Nvidia)的业绩表现便印证了这一点。

报告也指出,今年半导体和云基础设施公司所吸引的创投资金已高于过去两年的总和。

半导体领域中的图形处理器市场快速扩张,吸引了更多的资金投入专注于人工智能工作的半导体业。预计这个市场会比教导人工智能模型执行任务的训练市场来得大。

报告指出,尽管硬件市场获得关注,软件工具市场也开始引人瞩目,因为利益相关者开始意识到,目前基础模型的表现可以通过优质数据、数据截取方式和微调来提升。

标普全球市场财智的数据显示,为生成式人工智能应用提供数据管理工具的公司,今年已筹集超过17亿美元。

本地生成式AI起步公司去年筹集2925万美元

标普全球市场财智提供给《联合早报》的数据显示,新加坡整体生成式人工智能价值链中的起步公司所筹集的资金,从2020年的约73万美元,大幅增加至去年的2925万美元。

标普全球市场财智高级研究助理斯徒达(Iuri Struta)告诉《联合早报》:“新加坡已成为亚太地区创建和资助生成式人工智能起步公司的重要一员。不过,2024年却出现放缓情况,至今仍未有任何交易。”

过去几年,本地在应用和基础设施层面的投资活动非常活跃,许多专注于为电子商务和营销开发生成式人工智能产品,以及从事应用开发的企业获得创投的资金。

红杉资本合伙人:AI潮10亿元级公司 大多将是应用开发企业

另一方面,彭博社的报道指,红杉资本(Sequoia Capital)合伙人格莱迪(Pat Grady)在高盛(Goldman Sachs)于旧金山举行的会议中说,在人工智能热潮下产生的10亿元级公司,大部分会是应用开发企业,而非创建模型的企业。

尽管公司在应用开发和模型创建这两方面都有投资,但他认为创建模型非常昂贵。

人工智能基础模型公司专注于研发通用基础模型,而应用公司则治理于将这些模型技术应用在具体行业,以解决实际问题。

格莱迪透露,红杉资本投入了1亿5000万美元(约1亿9600万元)在创建基础模型的公司,如奥尔特曼(Sam Altman)的OpenAI、苏茨克弗(Ilya Sutskever)的Safe Superintelligence和马斯克(Elon Musk)的xAI。这些公司创建的模型是许多提供人工智能产品公司,创建产品的砌砖。

不过,以红杉资本550亿美元的管理资产规模而言,投资于这个领域的资金不多。

但格莱迪并没有透露投资在这类人工智能企业的金额,只说是“高出许多”。

在新加坡方面,综合各方信息,比起通用AI大模型,新加坡更倾向为特定行业提供解决方案的垂直人工智能企业,如内容生成、金融分析、医疗诊断等,通过制定不同定价模式,可更快盈利。