马可波罗海业(Marco Polo Marine)

建议: 买入

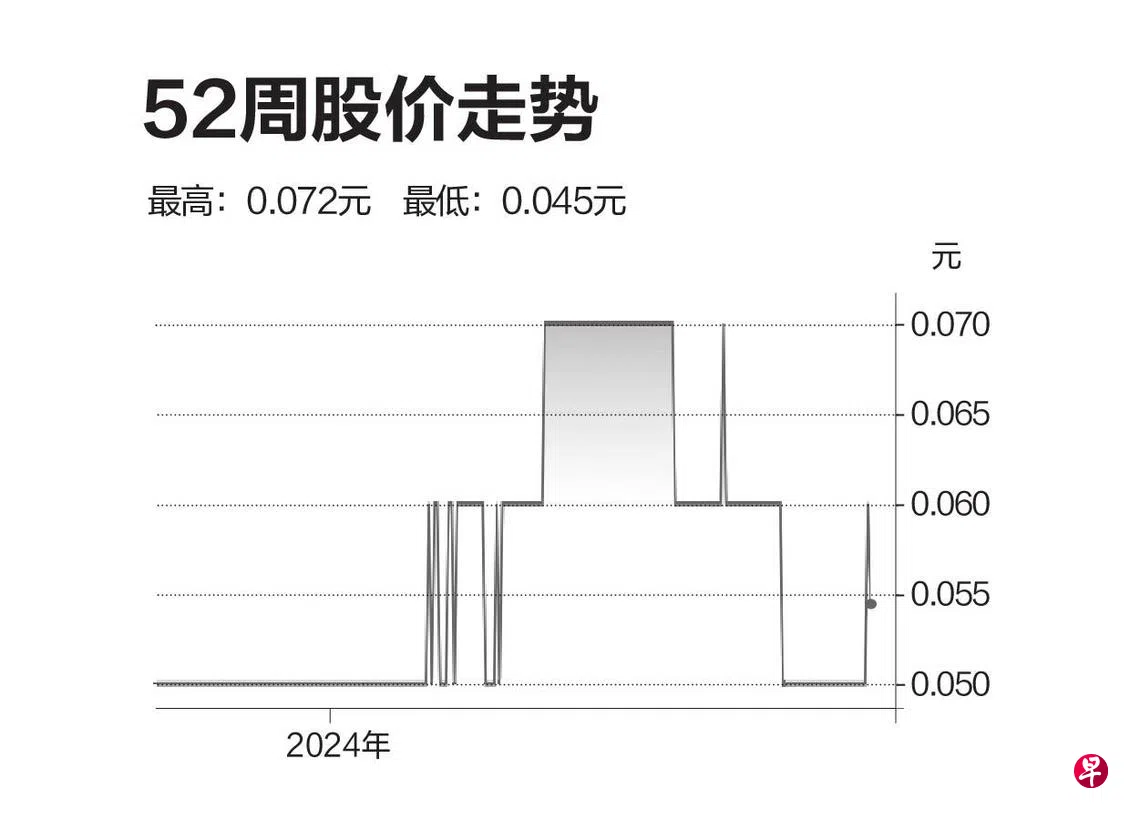

目标价:0.08元

闭市价:0.054 (−1.82%)

马可波罗海业的估值被严重低估,以同行Atlantic Navigation最近的船舶销售作为参考,我们估算马可波罗海业的船队价值约为1亿9500万元,接近其市值。该公司的船队也更为年轻,平均船龄只有七年。

在2024财年第三季度,由于其中一个干船坞(dry dock)被调试服务运营船(CSOV)占用,第三方维修工程较少。因此,这可能会影响下半年的利润。但这些问题或在2024财年末得到解决。在2025财年,公司的修船量会全面增长,特别是随着第四个干船坞的扩建,营收将增长25%。

它的台湾子公司PKR Offshore已签署了一项协议,将在亚太地区租用风电场船员转运船(CTV)以支持风电场客户Siemens Gamesa在台湾和韩国的海上风电项目。我们预计公司会在2024年底前供应两艘,并在四年到五年内将船队规模扩大到10艘到15艘。(马来亚银行研究)